주가는 연일 하락..22일 주총 주주 반발 예고

[서울=뉴스핌] 서영욱 기자 = 작년 창사이래 최대 실적을 기록한 삼성물산이 좀처럼 외형을 키우지 못해 고민하고 있다. 국제유가 하락과 경기 위축에 해외발주 물량이 줄었고, 글로벌 기업 간 경쟁이 치열한 것도 영향을 미쳤다.

이런 이유로 오는 2020년까지 매출 60조원을 달성하겠다는 목표도 현재로선 수정이 불가피하다. 작년 삼성물산의 매출액은 31조원대. 올해 실적도 전년과 비슷한 수준이 예상되기 때문이다.

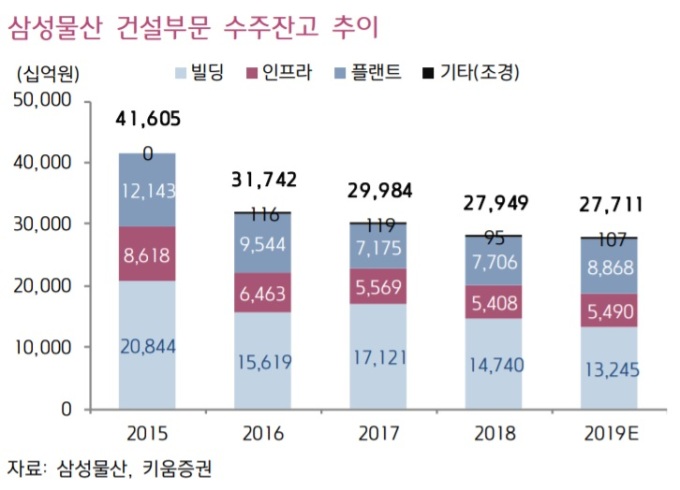

21일 건설업계에 따르면 지난 2015년 41조원에 달하던 삼성물산의 수주잔액은 최근 27조7000억원으로 4년만에 33% 정도 줄었다.

삼성물산은 제일모직과 합병 전인 2015년 말 기준 건설사업 수주 잔액만 25조원 규모를 자랑했다. 작년 3분기 기준 건설사업 수주잔액은 18조원이다. 국내외 사업 규모가 감세 추세에 들어서 수주잔액은 지속적으로 감소할 공산이 크다.

투자은행(IB) 업계 관계자는 "올해도 최소 10조원 이상의 안정적인 수주는 이어갈 수 있을 전망이지만 수주잔고가 지속적인 하락세를 기록하고 있다"며 "올해 사업을 재개한 주택부문 수주가 중요하다"고 분석했다.

반면 삼성전자, 삼성디스플레이와 같은 그룹 계열사 의존도는 커졌다. 지난 2015년까지 건설부문의 계열 매출비중은 25% 수준이다. 하지만 최근 삼성전자 평택공장을 비롯한 계열사 발주물량 증가에 힘입어 지난해 1분기 기준 39.3%까지 증가했다.

그룹 계열사 비중 증가는 안정적인 수주기반을 확보할 수 있다는 장점이 있는 동시에 삼성물산의 영업반경이 아닌 IT나 반도체 업황에 좌지우지될 수 있다는 단점이 있다. 당장 삼성전자가 투자 규모를 줄이면 삼성물산에도 큰 타격이라는 의미다.

이같은 상황을 주가에도 반영되고 있다. 지난 19일 종가 기준 삼성물산의 주가는 11만원으로, 1년전에 비해 15% 가량 떨어졌다. 합병 전 제일모직의 주가가 19만4000원이었던과 비교하면 8만원 가까이 떨어졌다. 합병 당시 증권사들의 목표가는 평균 25만원이 넘었다. 지금도 목표 주가로 19만원을 제시하는 곳이 대다수다.

이같은 상황을 우려한 주주들의 반발은 지난해 주총 당시에도 제기됐다. 지난해 한 주주는 "2020년까지 매출 60조원을 달성하겠다고 했는데 지난해 매출은 아직 50% 수준에 그친다"며 "회사 내부에서도 매출 목표를 달성하지 못하면 책임을 지는데 이에 대해 경영진은 왜 책임을 지지 않느냐"고 지적했다.

이에 대해 최치훈 의장은 "건설시장 침체와 중국의 경제제재와 각국의 보호무역 확산으로 당시 예상했던 것보다 상황이 악화된 것은 사실"이라며 "삼성물산은 안정적인 수익확보에 주력했고 잠재부실 정리와 인력 효율화, 자산매각 등 강도 높은 체질개선으로 수익성을 대폭 개선했다"고 말했다.

|

업계 처음으로 연간 매출액 60조원을 하겠다는 계획도 사실상 물건너갔다. 지난 2015년 당시 해마다 매출을 10% 이상씩 늘려 오는 2020년까지 매출액 60조원과 세전이익 4조원 달성을 목표로 잡았다.

세전이익은 매출액 보다 목표치에 한참 더 미치지 못한다. 지난해 삼성물산의 세전이익은 1조585억원. 통합 전 삼성물산 시절을 포함해서도 사상 처음으로 영업이익을 1조원을 넘겼지만 목표치의 4분의 1 수준이다.

전문가들은 삼성물산에 극적인 변화는 없을 것으로 내다보고 있다. 삼성물산은 호주 로이힐 프로젝트에서 대규모 손실을 기록한 뒤 해외사업에 보수적인 전략을 펴고 있다.

건설업계 관계자는 "해외에서 대규모 손실을 본 뒤 보수적인 수주 전략에 펴다 보니 해외 신규수주가 급감한 상태"라며 "건설부문 수주액 축소가 장기적으로 이어져 내부적으로 외형 성장에 고민이 클 것'이라고 말했다.

syu@newspim.com