[서울=뉴스핌] 로보뉴스 = SK증권은 15일 아모레퍼시픽에 대한 투자의견을 중립, 목표주가를 20만원으로 유지했다.

아모레퍼시픽은 국내 1위 화장품 제조·판매 업체다. SK증권 전영현 애널리스트가 작성한 아모레퍼시픽 리포트 주요내용은 아래와 같다.

▶ 1분기 매출액 1조 4,733억원(y-y +6.7%), 영업이익 2,013억원(y-y -14.7%) 추정

▶ 국내 화장품, 내수 부진(y-y -9%)에도 면세 성장(y-y +14%) 지속으로 플랫 성장 전망

▶ 중국 현지, Luxury 고성장, Mass 브랜드 부진 지속되며 y-y +5.8% 성장에 그칠 전망

▶ 인바운드 회복 관련 뉴스는 동사에 긍정적이나, 실적 가시화까지는 시간이 소요될 것

▶ 투자의견 Hold, 목표주가 200,000원 유지

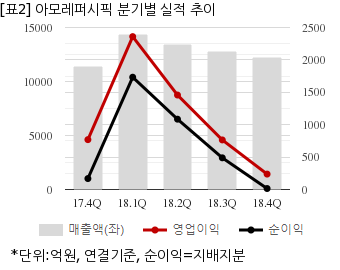

아모레퍼시픽은 지난해 4분기 연결기준 잠정 매출액이 1조2241억원으로 전년 동기 1조1400억원 대비 7.3% 늘었다. 같은기간 영업이익은 238억원으로 전년 동기 769억원 대비 69% 줄었다. 지배지분 순이익은 15억원으로 전년 동기 169억원 대비 91.1% 감소했다.

이날 오전 9시 25분 현재 아모레퍼시픽 주가는 전일대비 4.36% 상승한 22만7500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

아모레퍼시픽은 국내 1위 화장품 제조·판매 업체다. SK증권 전영현 애널리스트가 작성한 아모레퍼시픽 리포트 주요내용은 아래와 같다.

▶ 1분기 매출액 1조 4,733억원(y-y +6.7%), 영업이익 2,013억원(y-y -14.7%) 추정

▶ 국내 화장품, 내수 부진(y-y -9%)에도 면세 성장(y-y +14%) 지속으로 플랫 성장 전망

▶ 중국 현지, Luxury 고성장, Mass 브랜드 부진 지속되며 y-y +5.8% 성장에 그칠 전망

▶ 인바운드 회복 관련 뉴스는 동사에 긍정적이나, 실적 가시화까지는 시간이 소요될 것

▶ 투자의견 Hold, 목표주가 200,000원 유지

아모레퍼시픽은 지난해 4분기 연결기준 잠정 매출액이 1조2241억원으로 전년 동기 1조1400억원 대비 7.3% 늘었다. 같은기간 영업이익은 238억원으로 전년 동기 769억원 대비 69% 줄었다. 지배지분 순이익은 15억원으로 전년 동기 169억원 대비 91.1% 감소했다.

이날 오전 9시 25분 현재 아모레퍼시픽 주가는 전일대비 4.36% 상승한 22만7500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.