수익·성장성 떨어지는데 건전성만 개선 착시 우려

[서울=뉴스핌] 김승동 기자 = 한국은행의 기준금리 인하에 따라 보험사들은 수익성은 떨어지고 건전성은 개선될 것이란 전망이다.

17일 금융 및 보험업계에 따르면 한국은행은 전일 기준금리를 1.50%에서 0.25%포인트 낮춰 1.25%로 내렸다. 기준금리와 시중금리는 자전거의 앞·뒷바퀴와 비슷하게 서로 영향을 준다. 시중금리 하락이 기준금리 인하를 부르고, 기준금리가 인하되면 시중금리도 이를 반영한다.

|

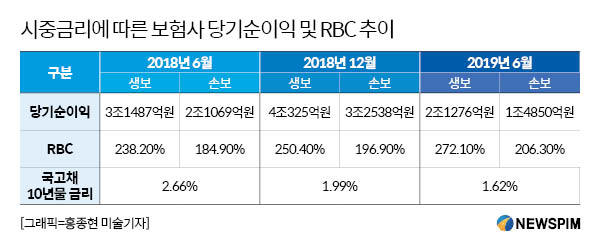

보험사는 운용자산의 80% 이상이 채권이며, 채권 중에서도 안정적인 국고채를 선호한다. 지난해 상반기 말 기준금리와 국고채10년물 금리는 각각 1.50%, 2.66%였다. 올해 상반기말에는 1.75%, 1.62%를 기록했다. 하지만 지난 7월에 기준금리가 1.50%로 한차례 인하되고 재차 1.25%로 낮아짐에 따라 시중금리도 추가 하락할 가능성이 커졌다.

보험사들의 당기순이익은 더 낮아질 것으로 분석된다. 보험사들은 자산운용을 통해 수익을 내야 한다. 보유하고 있는 자산에 부담해야 할 금리는 4.5% 내외다. 과거 확정고금리 상품을 많이 판매한 탓이다. 반면 상반기 기준 운용자산이익률은 약 3.5%에 불과하다. 1%포인트 정도 이차역마진이 발생하는 셈이다.

각 보험사마다 차이는 있지만 적게는 수백억원에서 많게는 수천억원의 운용손실이 발생할 수 있다. 이번 금리인하로 이런 이차역마진이 더 심화될 것으로 분석된다. 이는 당기순이익에 악영향을 미칠 수 있다.

또 시중금리 움직임에 따라 공시이율과 예정이율(보험료산출이율)을 조정한다. 이런 이율이 낮아져 보험상품의 투자 매력은 낮아지는 반면 보험료는 인상될 것이라는 전망도 나온다.

공시이율은 은행 적금의 금리와 비슷하다. 다만 시중금리에 따라 매월 공시이율이 변한다는 게 다른 점이다. 평균공시이율은 지난 2016년 3.5%에서 올해 2.5%로 낮아졌다. 내년은 2.25%를 적용할 것으로 보인다.

공시이율이 낮아지면 보험료를 굴려 만기나 해지시 돌려줘야 하는 연금보험이나 종신보험의 투자 매력이 낮아진다. 즉 보험상품의 매력도가 상대적으로 줄어들게 되는 셈이다.

또 예정이율도 낮게 적용할 것으로 보인다. 보험사들은 현재 2.5% 내외의 예정이율을 적용하고 있다. 예정이율은 가입자가 낸 보험료를 굴려 보험사가 얻는 예상수익률을 의미한다. 예정이율이 0.5% 인하되면 종신보험·암보험 등 보장성보험료는 최대 20% 이상 인상되는 효과가 있다.

즉 공시이율이 낮아져 보험투자에 대한 기대수익률이 낮아진데다 예정이율 인하로 보험료는 높아지게 될 것이라는 전망이다. 이는 보험상품의 신계약 창출을 어렵게 하는 요소로 작용한다. 이미 지난해 상반기 대비 올해 상반기에 생손보 각각 당기순이익이 32.4%, 29.5% 감소했는데 이 감소 추세가 더 심화 될 것으로 예상된다.

금리인하 여파로 보험사 수익성이 나빠질 가능성이 높아졌다는 것. 다만 아이러니하게도 보험사의 건전성 지표인 지급여력비율(RBC)은 더 개선될 여지가 높아졌다. 보험사가 보유하고 있는 채권의 평가익이 확대된 영향이다.

각 보험사들은 채권을 크게 매도가능채권과 만기보유채권 2개로 나눠 보유한다. 만기보유채권은 시중금리가 변동해도 영향이 없는 반면 매도가능채권은 시중금리가 하락하면 평가익이 는다.

보험사들의 당기순이익이 줄었음에도 생손보 RBC는 각각 △2018년 6월 238.2%, 184.9% △2018년 12월 250.4%, 196.9% △2019년 6월 272.1%, 206.3%로 올랐다.

보험업계 한 관계자는 “보험사들의 주요 경영지표 중에서 ‘좋아지는 건 RBC 뿐’”이라며 “금리인하 여파로 보험산업의 수익성과 성장성은 갈수록 낮아지는 반면 건전성만 좋아보이는 착시가 발생하고 있다”고 설명했다.

0I087094891@newspim.com