[서울=뉴스핌] 김세원 기자 = KTB투자증권은 31일 다날에 대해 신종 코로나바이러스(코로나19)의 영향으로 휴대폰 결제액이 증가해 올해 1분기 실적 호조가 전망된다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

김재윤 KTB투자증권 연구원은 "코로나19 확산에 따른 비대면결제 증가로 다날의 1분기 휴대폰 결제액이 전년 동기 대비 약 10~20% 증가할 것"이라며 "배달 서비스와 온라인 쇼핑 중심으로 실물 결제액 증가가 진행됐으며, 특히 SSG·쿠팡향 결제액 증가가 두드러졌다"고 설명했다.

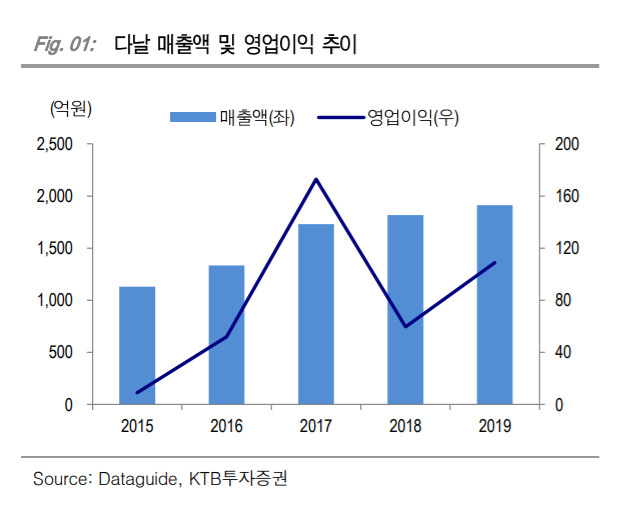

지난해 다날의 매출액은 전년 동기 대비 5.2% 증가한 1912억원, 영업이익은 82.8% 늘어난 109억원을 기록했다. 이는 비대면 거래 증가로 실물결제액이 늘어난 데 따른 것이다.

김 연구원은 올해 다날이 코로나19로 인한 비대면 결제 증가로 연초 예상을 상회하는 실적을 달성할 전망이라고 내다봤다. 그는 "이미 1분기 전체 휴대폰 결제액 증가폭이 전년대비 10~20% 증가했다"며 "코로나19 영향이 최소 상반기까지 지속된다고 가정할 때, 연간 실적 증가폭은 1분기와 유사할 것"이라고 설명했다.

아울러 김 연구원은 지난해 런칭한 삼성페이와의 제휴 효과가 올해 상반기부터 본격적으로 실적에 반영될 것으로 예상되며, 신규 암호화폐 사업도 빠르게 진행되고 있다고 전했다.

다날은 자회사 페이코인을 통해 자사 가맹점에서 실물 결제가 가능한 암호화폐 페이코인(PCI)을 발행하고 있다. 김 연구원은 "다날의 페이코인은 1만개에 달하는 다날 가맹점을 통해 암호화폐 실물 결제 시장을 개척하고 있다"며 "페이코인의 결제플랫폼 페이프로토콜은 30만 회원, 일 거래대금 1억5000만원을 유지 중이며, 신규 가맹점이 지속적으로 확대되는 점은 긍정적"이라고 평가했다.

saewkim91@newspim.com