'약관대로 보험금 지급하라' 보암모 주장 힘 잃을 듯

보암모 이 모씨, 요양병원 입원비 5558만원 지급 요구

[서울=뉴스핌] 김승동 기자 = 보험사에 대응하는 암환우 모임(모암모) 공동대표 중 1명이 삼성생명을 상대로 제기한 보험금 지급 소송에서 2심 법원도 삼성생명의 손을 들어줬다. 법원은 입원의 목적이 암 치료를 위한 직접적인 목적이 아니고, 입원 필요성 조차 인정되지 않는다며 1심보다 구체적으로 기각 이유를 밝혔다.

2심 판결에 따라 입원 보험금을 지급하라며 장기 농성을 벌이고 있는 보암모의 주장은 힘을 잃었다는 게 업계의 관측이다. 보험업계는 보암모가 대법원까지 상고를 진행하기를 원하는 분위기다. 향후 비슷한 분쟁 발생을 줄일 수 있어서다.

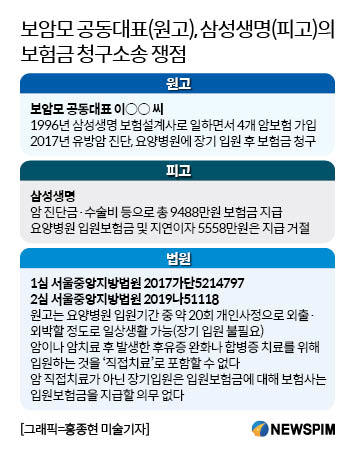

19일 법조계 및 보험업계에 따르면 지난 15일 보암모 공동대표인 이○○ 씨(여, 60)가 삼성생명을 상대로한 항소심(2019나51118, 원고 이○○, 피고 삼성생명)에서 법원은 원고의 항소를 기각했다. 이 씨는 지난 2017년 삼성생명을 상대로 보험금청구 소송(서울중앙지방법원 2017가단5214797)을 진행, 1심에서 패소했다.

이 씨는 지난 1996년 삼성생명 보험설계사로 일하면서 4개의 암보험에 가입했다. 2017년 2월경 유방암을 진단 받고, 같은 해 3월13~15일까지 3일간 상급 종합병원에 입원, 9월까지 8회에 걸쳐 통원치료를 받았다. 이후 9월11~13일간 수술을 위해 입원했다. 상급 종합병원에서 치료를 받는 기간 내에 별도로 3월15일~9월8일까지 요양병원에 177일 장기 입원했다.

상급종합병원에서 암 수술 및 통원치료를 받는 동시에 요양병원 입원을 병행한 것. 삼성생명은 암진단금·수술비 등의 명목으로 총 9488만원을 지급했지만 요양병원 입원보험금(입원비) 5558만원 및 지연이자 등의 청구에는 보험금 지급을 거절했다.

이 씨는 요양병원 입원비를 전액 지급하라며 소송을 제기, 1심에서 패소하자 항소했다. 약관이 불명확할 경우 작성자인 보험사에게 불리하게 적용돼야 한다는 '작성자불이익원칙'을 적용, 보험금을 지급해야 한다고 강조했다. 또 후유증 치료와 면역력 회복 등도 직접치료로 포함되어야 한다고 주장했다. 그러나 항소심에서도 패소했다.

삼성생명 등 보험업계는 보암모의 대법원 상고를 은근히 바라는 눈치라고 알려졌다. 관련 대립이 첨예하기 때문에 최고 사법기관인 대법원의 명확한 법리적 판단을 기대해서다. 대법원이 명확하게 정의를 내리면 향후 분쟁의 씨앗이 사라진다.

◆ 대법원 판결 과거 약관에도 소급...작성자불이익원칙 적용 불가

법원은 1심에서 '암이나 암치료 후 그로 인해 발생한 후유증을 완화하거나 합병증을 치료하기 위해 입원하는 것을 '직접치료'로 포함할 수 없다'(대법원2010.9.30. 2010다40543)고 판시했다. 항소심인 2심에서는 이 씨의 요양병원 입원이 암의 치료를 직접 목적으로 하는 입원이라 볼 수 없고, 입원의 필요성도 인정되지 않는다고 판단했다.

보험은 부합계약(계약의 형식은 취하나 보험사가 결정하고 가입자는 따르는 계약)으로 약관 그 자체가 상품이다. 법원은 약관을 중심으로 보험금 지급 여부를 판단하며 약관이 모호할 경우 '작성자불이익원칙'을 적용, 보험사가 불리하게 해석한다. 다만 대법원이 약관에 대해 판결시 모호성이 사라지며 과거 약관에도 소급 적용된다.

이 씨가 가입한 약관에 '직접치료'에 대한 내용이 없어 '작성자불이익원칙'을 대입, 보험금을 지급해야 한다는 주장은 대법원 판결과 어긋나는 주장이다. 2010년 대법원이 직접치료에 대해 정의한 탓이다.

◆ 법원, 요양병원 장기입원 필요성 없다

'입원'에 대해서도 법원(대법원2009.5.28. 2008도4665)은 '자택 등에서 치료가 곤란해 의료법에 정한 병원 등에 일실해 의사의 관리 하에 치료에 전념하는 것'으로 정의한다. 그러나 이 씨는 '항암치료 외에 개인사정으로 약 20회 외출·외박'했다. 이런 정황적 근거 등을 토대로 법원은 이 씨의 입원에 대해 필요성을 인정하지 않았다.

국가암정보센터에 따르면 유방암 생존율(2013~'17)은 92.3%로 갑상선암(100.3%), 전립선암(97.9%) 다음으로 높다. 이 씨가 확진 판정을 받은 유방암은 보건복지부가 요양병원 장기입원이 불필요하다 판단한 암종이다. 복지부는 요양병원 입원 암환자를 식사·배설·목욕·보행 등 일상생활의 기본 동작을 할 수 있는지(ADL, Activity of Daily Living)에 따라 경·중증을 구분한다.

이 씨가 공동대표로 활동하고 있는 보암모는 지난 2018년2월부터 현재까지 삼성생명 등 보험사를 상대로 농성을 지속하고 있다. 특히 지난 1월14일 이후 삼성생명 본사 2층 고객센터를 무단점거, 퇴거 권유는 물론 보험금 지급 협상도 사실상 거부하고 있다.

보험사 고위 관계자는 "법원은 약관 및 대법원의 판결 등을 토대로 보암모 공동대표를 맡고 있는 이 씨의 항소심을 판결했을 것"이라며 "이 씨의 항소심 패소 결과에 따라 요양병원 장기입원비를 지급하라는 보암모의 주장도 힘을 잃었다"고 말했다.

뉴스핌은 김근아 보암모 대표 및 공동대표인 이 씨에게 대법원 상고 여부를 문의했으나 관련 답변은 거절했다.

0I087094891@newspim.com