"코로나 사태 예측 어려워...보수적 전망 불가피"

[서울=뉴스핌] 김지유 기자 = 주택시장 규제와 코로나 여파로 대형 건설사의 올해 2분기 실적이 부진할 전망이다. 특히 해외사업 불확실성이 커져 실적 하락은 당분간 이어질 것이란 관측이 많다.

29일 건설업계 및 에프앤가이드에 따르면 대림산업과 GS건설, 현대건설 등 대형 건설사의 2분기 영업이익이 전년동기 대비 마이너스 성장을 기록할 것으로 보인다.

대형 건설사들 대부분 해외사업에서 어려움을 겪고 있다. 유가 급락이 반복되고 코로나19 확산으로 신규 수주가 사실상 잠정 중단된 데다 기존 진행하던 본계약도 대거 지연된 탓이다. 건설 중이던 공사현장도 곳곳 중단되면서 건설사들의 비용 증가 부담이 커지고 있다.

|

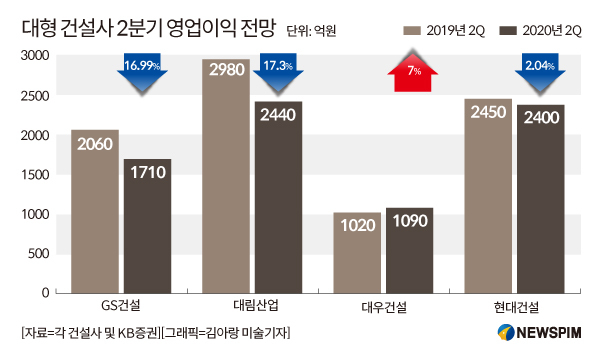

KB증권에 따르면 GS건설은 올해 2분기 매출액과 영업이익이 모두 하락할 것으로 예상된다. 영업이익은 지난해 2060억원에서 올해 2분기 1710억원으로 약 17% 감소할 것으로 보인다. 같은 기간 매출액은 2조5750억원에서 2조4410억원으로 5.2% 감소할 것으로 예측된다.

지난 1분기 실적 개선에 성공했던 대림산업도 2분기 영업이익이 하락이 불가피하다. 건설업계 및 KB증권에 따르면 대림산업은 올해 2분기 영업이익이 2440억원으로 전망된다. 전년동기 영업이익은 2980억원으로 17.3% 감소한 수준이다. 다만 매출액은 전년 대비 소폭 증가할 것으로 보인다. 올해 2분기 매출액은 2조6150억원으로 전년 동기(2조4680억원) 대비 5.95% 증가할 전망이다.

현대건설도 매출액과 영업이익이 부진하다. 해외에서 매출액(연결 기준) 4조2710억원으로 전년 동기(4조6820억원) 대비 약 9% 하락할 것으로 보인다. 같은 기간 영업이익은 2450억원에서 올해 2분기 2400억원으로 2.04% 감소할 전망이다.

반면 대우건설은 영업이익이 소폭 늘어날 것으로 예상된다. 이는 주택부문 매출액 회복과 함께 지난해 말 나이지리아에서 수주한 5조원대 규모 LNG 플랜트 공사 본계약이 올해로 넘어와 최근 체결한 영향이 큰 것으로 분석된다.

대우건설의 올해 2분기 매출액은 2조2120억원으로 전년 동기(2조2310억원) 대비 0.85% 감소할 것으로 보인다. 같은 기간 영업이익은 1020억원에서 1090억원으로 7% 증가할 전망이다.

장문준 KB증권 연구원은 "유가 급락에 따른 주요 발주처 예산 삭감으로 해외수주 불확실성이 높아졌고, 국내 주택 시장에서도 정부의 부동산 규제 기조가 지속돼 구조적인 상승 동력이 부족하다"며 "하지만 국·내외 부실 감소와 이익률 회복으로 재무구조 개선이 지속되면서 높아진 기초체력을 바탕으로 회사별로 각각의 생존전략을 찾아가고 있다"고 말했다.

김승준 흥국증권 연구원은 "코로나 신규 확진자 수는 2분기 들어 빠르게 증가하면서 1분기에 비해 공사현장 진행이 더딜 것으로 전망돼 실적을 보수적으로 바라볼 수밖에 없다"며 "다만 국내 건설현장은 코로나로 인한 공사 중단이 없어 주택건축 매출액과 수익은 당초 예상치에서 큰 변화가 없을 전망"이라고 전했다.

업계에선 오는 7월 분양가상한제가 시행되고 전세계적으로 코로나 확산이 계속되면서 3분기 이후 실적은 더 불확실하다고 우려한다.

한 대형 건설사 관계자는 "그나마 분양가상한제가 연기돼서 분양을 서두를 수 있고 도시정비사업 입찰도 활발해 2분기엔 큰 타격은 피할 것 같다"며 "다만 해외사업은 신규 해외수주 발주와 본계약 체결이 늦어져 장기전이 될 것으로 인식해 고심이 깊다"고 말했다.

다른 건설사 관계자도 "건설사들의 꾸준한 재무구조 개선 노력으로 당장은 괜찮겠지만 장기화되면 성장이 불가능해 실적 타격이 클 것"이라며 "규제 강화와 함께 불확실성이 계속되면 기업은 보수적인 경영전략으로 투자를 줄이고 실적도 위축될 수밖에 없다"고 강조했다.

kimjiyu@newspim.com