[서울=뉴스핌] 정윤영 기자 = 전자서명법 개정안에 따라 공인인증서 의무화 폐지가 사흘 앞으로 다가온 가운데 21년동안 전국민의 본인 확인을 담당했던 '공인인증서'의 독점적 지위가 소멸되면서 네이버 카카오 이통통신사 토스 등 민간 업체간 주도권 경쟁이 벌어지고 있다.

|

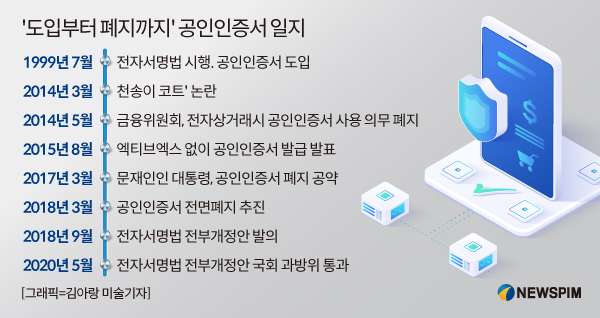

공인인증서는 지난 1999년 도입된 후 공공 영역 등에서 독점적으로 사용돼왔지만, 인증 절차가 복잡하고 인증 소요 시간도 길어 불편하다는 지적이 이어져왔다.

이에 지난 5월 과학기술정보통신부 장관이 지정하는 공인인증기관과 공인인증기관에서 발급하는 공인인증서 개념을 삭제하고 공인·사설 인증서를 모두 전자서명으로 통합한다는 내용을 골자로 전자서명법 전부개정안을 의결했다.

이처럼 공인인증서 의무화가 폐지되자 민간 전자서명 시장에선 이용자 확보를 위한 각축전이 벌어지고 있다.

카카오페이는 민간 업체 가운데 가장 역사가 길다. 카카오페이는 지난 2017년 6월 가장 먼저 시장에 진출해 12월 기준 인증 발급수는 2000만명을 돌파했다. 이용기관도 200곳을 돌파했다.

카카오페이는 공인인증서와 동일한 공개 키 기반 구조(PKI)의 전자서명 기술에 위조나 변조가 불가능한 블록체인 기술을 적용해 보안성을 인정받았다. 또 별도의 앱 설치 없이 카톡에서 바로 사용할 수 있다.

이동통신 3사와 핀테크 기업 아톤이 합작한 'PASS(패스)'의 성장세는 훨씬 가파르다. 패스는 출시 직후인 지난해 4월 발급 100만건을 돌파하더니, 공공·금융기관 외 전자상거래에도 진출해 5월 기준 이용자 수가 2800만명을 돌파했다.

금융 서비스 토스를 운영하는 비바리퍼블리카의 경우 '토스인증서' 역시 주목할만한 성장세를 보이고 있다. 지난 9월 토스인증 누적발급은 1700만건에서 불과 두달 새 600만건이 늘어나 12월 기준 2300만건을 돌파했다.

네이버 역시 사설 인증 시장에 뒤늦게 뛰어들어 몸집 불리기에 속도를 내고 있다. 이미 카카오와 이동통신 3사, 은행 연합 등이 치열한 주도권 싸움을 벌이고 있는 가운데, 후발주자인 네이버는 플랫폼 경쟁력을 앞세워 차별화를 노린다.

대형 플랫폼 기업과 이통사의 참전으로 시장에서 외면받은 사례로는 뱅크사인을 꼽을 수 있다. 16개 은행과 은행연합회가 지난 2018년 8월 출시한 '뱅크사인'은 이용자 수가 30만명 수준에 머물고 폐기율도 10%에 달하자 최근 금융결제원으로 사업 전권이 이관됐다.

다만 금융결제원의 지원으로 향후 뱅크사인의 성장성은 고무적이다. 금융결제원은 뱅크사인의 인프라와 블록체인 인프라 융복합을 통해 시장 특화 은행 공동 플랫폼으로 차별화한다는 방침이다. 특히, 은행 외에도 금융투자 23곳, 보험사 26곳 등 다수 금융사가 금융결제원에 참여하고 있다는 점에서 성장을 꾀할 수 있다.

본인인증 시장을 잡으면 수수료 수입 증대와 사업 모델 확장이라는 '두 마리 토끼'를 잡을 수 있다.

현재 국내 전자인증 서비스 시장 규모는 약 700억원으로 추산되고 있지만, 공인인증서의 독점적 지위가 사라져 시장은 빠르게 성장할 전망이다.

또한 전세계 다중 인증 시장 규모가 6조원인 것을 감안하면 향후 이 시장 규모는 더 커질 전망이다.

보안업계 관계자는 "최근 전자서명법 개정안으로 사설 인증서비스가 탄력을 받고 있다"며 "향후 몇년간 업계에서는 주도권 싸움이 치열해질 것"이라고 말했다.

한편, 전자서명법 개정안이 시행된 이후에도 기존 공인인증서는 유효기간까지 계속 이용할 수 있다. 과학기술정보통신부에 따르면 공인인증서 유효기간 만료 후 발급되는 인증서(공동인증서)도 여러 민간인증서 중 하나로 이용할 수 있도록 조치했다.

yoonge93@newspim.com