[편집자] 이 기사는 7월 8일 오전 09시30분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김양섭 기자 = 광학필름 전문업체인 상보가 신규사업인 자동차 분야에서 새 성장동력을 찾고 있다. 최근 전장 수요가 늘면서 관련 필름 시장은 성장 추세다.

8일 상보에 따르면 이 회사는 올해부터 해외 완성차업체인 V사에 자동차 내부 디스플레이용 광학필름을 양산, 공급하고 있다. 아울러 국내 대기업인 L사와 협업해 자동차 램프용 광학필름 개발을 완료해 공급을 시작했다. 대기업 H사에는 PLDC(Polymer Dispered Liquid Crystal, 고분자 분산형 액정) 제품을 공급하고 있다. 상보 측은 "기존 PDLC 제품과 달리 윈도우 필름의 다양한 색상 및 열차단 성능을 결합한 세계 최초 형태의 제품으로, 얇은 두께와 우수한 시공성을 갖고 있다. 지금까지 적용이 불가능했던 차량의 굴곡진 유리면에도 자유롭게 시공이 가능하다"고 강조했다.

이승철 카카오페이증권 연구원은 상보에 대해 "자동차에 디스플레이 채택이 늘면서 자동차용 필름이 동사의 새로운 성장동력이 될 것"이라며 "상보는 LG디스플레이, LG전자, LG이노텍 등 LG그룹 계열사들로 자동차용 필름확대를 추진 중이고, 스위치 On/Off로 시야를 차단할 수 있는 PDLC 필름은 2021년 하반기 국내외 완성차 업체로 공급되며 실적 개선에 기여할 것으로 보인다"이라고 진단했다.

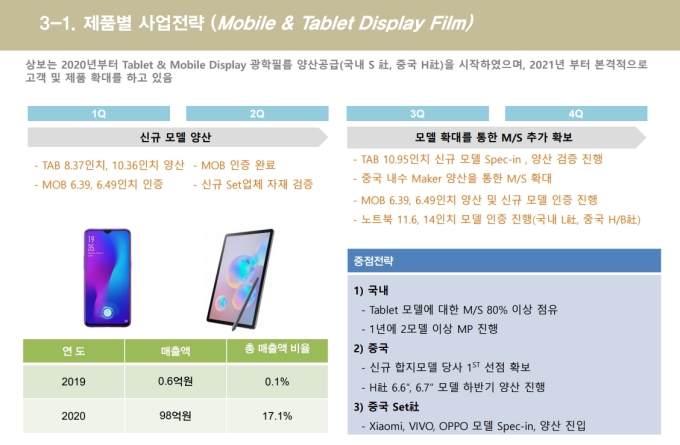

작년 매출 성장의 주력 분야는 '모바일'이었다. 상보는 지난 해 국내 S사와 중국 H사에 스마트폰과 태블릿용 광학필름을 양산, 공급하면서 매출이 급성장했다. 1억원 미만이었던 관련 매출은 작년에 100억원에 육박할 정도로 커졌다. 올해도 높은 성장세가 기대된다.

이승철 연구원은 "기존 고객사의 추가적인 태블릿 라인업 확대뿐 아니라 중화권 업체들의 모바일용 필름 수요가 증가하고 있어 모바일 필름이 2021년 실적 하방을 지지해 줄 것으로 판단한다"면서 "이에 따라 2021년 모바일 필름 매출액은 200억원으로 전년 대비 100% 성장이 기대된다"고 전망했다.

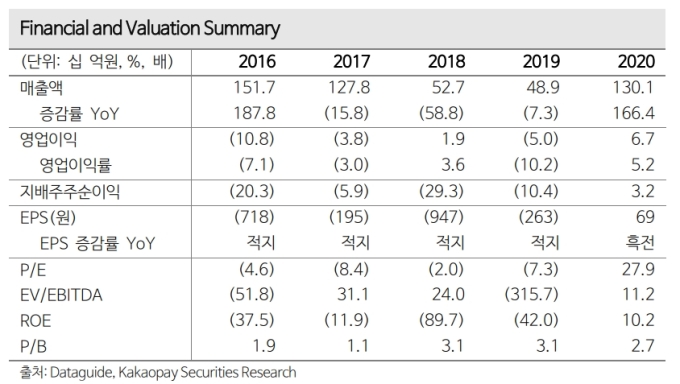

상보는 지난 1분기 340억원의 매출액과 14억원의 영업이익을 기록했다. 전년 동기대비 각각 17%, 354% 증가한 수치다. 상보는 2014년부터 2019년까지 6년 연속 적자를 냈다가 지난해 흑자전환에 성공했다. 지난해에는 매출 1301억원, 영업이익과 순이익은 각각 67억원, 32억원을 기록했다. 카카오페이증권은 올해 상보의 실적이 매출액 1500억원, 영업이익 100억원으로 전년대비 각각 15%, 49% 증가할 것으로 전망했다.

주가도 탄력을 받고 있다. 올해 초 1300원대에서 최근 2500원대까지 꾸준히 올랐다. 올해 주가 상승률은 91%다. 적자 현상이 오래 지속되면서 주식시장에서는 '그래핀 테마주' 성격으로 주가가 움직여왔다. 상보는 그래핀 관련 국책과제를 수행한 뒤 관련 사업을 꾸준히 하고 있다. 상보 관계자는 "그래핀 사업은 국책과제의 연장선상에서 보면 된다. 매출은 아직 기대한 것보다는 미비한 수준이지만, 시장이 아직 개화되기 전이기 때문에 자리만 잡으면 급성장 할 것으로 기대하고 있다"고 말했다. 상보는 '그래핀배리어필름' 분야의 사업을 하고 있다. 상보 관계자는 "현재 '퀀텀닷'용으로 양산이 가능한 수준이고, ESL(전자가격표시기)의 경우 이달이나 다음달 양산 계획중"이라고 덧붙였다.

중국법인인 상보신재료(소주)유한공사 매각 건도 주가에 영향을 줄 이슈다. 매각을 번복하면서 불성실공시법인으로 지정되기도 했다. 회사 측은 "거래상대방의 계약불이행(대금지급불이행)으로 2020년 11월 30일 이사회결의를 통해 양도계약을 철회했다"고 사업보고서에 기재했다. 이와 관련해 상보 관계자는 "현재 매각을 위해 다른 업체와 접촉을 계속 하고 있는 상황"이라고 설명했다.

ssup825@newspim.com