A주 투자 추세 변화 속도 갈수록 빨라져

가치투자+추세 추전 투트랙 전략 최적의 시기

[편집자] 이 기사는 8월 10일 오후 1시32분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 강소영 기자=돈 벌기 힘들기로 이름난 중국 증시의 '무림(武林)'에서 최근 두 투자 '계파'간의 살벌한 대결이 벌어지고 있습니다. '똑똑한' 한 주(株)를 장기 보유하는 전통적인 투자 계파인 가치 투자와 시장의 트렌드를 쫓아 단기간에 수익을 내는 신예 '펑거룬둥(風格輪動·투자 성향 전환)'이 수익률을 두고 경쟁을 벌이는 양상인데요.

두 '계파' 간의 경쟁 속에 중국 증시에서도 쏠쏠한 수익을 내는 투자자는 분명 많이 있습니다. 어떻게 하면 만년 적자 중국 주식에서 이익을 실현할 수 있을까요? 오늘 이야기 할 A주의 독특한 투자 문화와 자금의 트렌드를 설명하는 증시 '신조어'를 잘 이해하시면 중국 시장에서도 '성투'의 길이 넓어질 것입니다.

이번 글은 구체적인 투자 비법 혹은 유망주 선별 요령을 소개하는 것이 아닌 '알다가도 모를' 중국 주식시장의 특징을 이해하고, 현지 투자 문화를 이해하는 데 초점이 있습니다. 문제의 답을 직접 얻기보다 문제를 푸는 요령을 배울 때 우리의 인생이 장기적으로 성공할 가능성이 큰 것과 같은 이치라고 이해하면 좋겠습니다.

|

◆ 고집스러운 '가치 투자' 보다 시장의 '트렌드' 읽어야

그러나 고량주 섹터의 대장주 귀주모태와 의약 바이오 부분의 대표 주 항서의약이 올해 2월을 기점으로 가파르게 하락하는 양상은 '딥 밸류(Deep Value) 투자' 전략에 힘이 빠지고 있습니다.올해 춘제(중국 음력 설) 이후 현재까지의 상황을 보면 '펑거룬둥(투자 성향 전환)'의 승세가 짙습니다. 지난해 기관투자자들이 앞다퉈 매집에 나섰던 전통 우량주의 주가가 줄줄이 하락하면서 A주에선 '가치투자'의 '가치'가 점점 옅어지고 있습니다. 한때 현지의 스타 애널리스트나 주식투자 권위자에게 A주 투자의 비결을 물으면 식상하리만큼 공통적으로 제시하는 전략이 가치 투자였는데 말입니다. 실제로 가치투자의 대표주 귀주모태는 지난해까지는 엄청난 상승세를 보였던 것도 사실입니다.

그런데 말입니다. 9일 증시에서 그간 전통 우량주가 다시 상승하며 '부활'의 신호탄을 쐈네요. 밸류에이션의 본격적인 회복일지 일시적인 현상일지는 두고 봐야 하겠지만 시장 전문가들의 전망과 분석은 매우 긍정적인 분위기입니다.

어찌 됐든 중국 주식시장에서 오롯이 가치투자만을 추구하던 시대가 지나간 것은 확실해 보입니다.

최근 중국 주식전문 블로거와 전문가들을 중심으로 '구조적 장세'를 형성하는 '투자성향 이동(추세 변화)'을 파악해야 한다는 주장이 잇따르고 있습니다. 투자에 있어 자본 분산이 중요하 듯 투자 전략도 한 가지만 고집하지 말고 분산해야 한다는 분석입니다. 특히 가치 투자와 이와 대척점에 있는 '투자성향의 이동 전략'을 함께 이용하는 '하이브리드 투자 전략'이 부상하고 있습니다.

◆ 中 주식뉴스 '단골 멘트' 구조적 장세란

구조적 장세라는 말은 중국 증시에서 빈번하게 사용되고 있는 개념입니다. 시장 전반이 강세를 보이는 호황장과 달리 전반적인 횡보장세 혹은 하락장세 속에서 일부 섹터만 상승하는 것을 의미합니다. 주가가 급등하는 섹터가 특정 섹터에 국한되지 않고 여러 섹터로 옮겨가는 것이 특징입니다. 이러한 현상을 중국어로는 '펑거룬둥(風格輪動)'이라고 합니다.

'펑거(風格)'는 성향·스타일이라는 뜻이고 '룬둥(輪動)'은 돌아가면서 움직인다라는 의미가 있습니다. 시중의 대규모 자금이 투자 대상을 정하고 해당 섹터의 종목을 집중적으로 사들여 주가가 급등, 차익을 실현하면 다음 투자 대상을 물색하는 과정에서 구조적 장세가 형성됩니다.

만약 시중 자금의 투자 성향, 다시 말해 이동 경로를 따라갈 수 있다면 중국 증시에서 우수한 수익을 낼 수 있겠죠. '펑거룬둥'의 추적 방법은 아래에서 다시 이야기하도록 하겠습니다.

지난해부터 현재까지 A주의 구조적 장세 속에서 시장 주류 자금의 이동 경로는 크게 고량주·의약품으로 대변되는 소비주에서 올해 춘제(중국의 음력 설) 이후 리튬배터리·반도체 등 과학기술 분야의 성장주로 옮겨갔습니다. 최근 중국 증권사들의 보고서를 보면 방산주가 새로운 투자 타깃으로 부상하는 분위기입니다.

앞서 언급했듯 6개월 넘게 시장의 외면을 받았던 대형 우량주에 9일 다시 투자금이 집중됐습니다. 이것이 장기화 된다면 가치 투자 전략의 추세화로 볼 수 있겠지만, 크게 보면 '펑거룬둥'의 연장선으로 이해할 수 있겠습니다.

|

◆ 가치투자와 '펑거룬둥'은 공생관계

'펑거룬둥(자금 이동을 통한 투자 성향의 이동)'은 가치투자와는 개념적으로 대척점에 있습니다. 그러나 사실상 가치투자와 '펑거룬둥'은 공생관계입니다.

일부에서는 '펑거룬둥'을 투기 행위로 비난하기도 하지만 펑거룬둥이 없다면 가치 투자자는 수익을 낼 수 없고, 우수 종목을 지탱하는 가치 투자가 없다면 주식시장은 펑거룬둥만 난무하는 투기 시장이 되어버릴 것입니다.

펑거룬둥은 시중의 거래 활성화와 유동성 확대의 기능도 가집니다. 만약 증시의 대다수 투자자들이 가치 투자를 근간으로 중장기 투자를 고집한다면 시장 내부의 거래빈도와 유동성은 급격히 하락할 것입니다. 시장의 활기가 떨어지고, 거래가 없다보니 주가가 오를 리도 없겠죠. 두 가지 투자 성향이 양립할 때만 수익을 낼 수 있는 것입니다.

올해 최고의 인기를 구가했던 리튬 배터리 섹터는 가치 투자와 '펑거룬둥'의 환상적 콜라보가 만들어낸 '작품'으로 해석할 수 있습니다.

2019년 하반기만 해도 중국 정부의 보조금 단계적 축소 방침으로 리튬 업계는 극심한 불황을 겪었습니다. 주식시장에서도 '찬밥' 신세였죠. 이런 추세가 2021년 초까지 지속됐습니다. 그러나 리튬 배터리 산업의 장기적 가치를 신뢰하는 가치투자자들은 리튬 섹터에 대한 투자를 유지했습니다.

이후 리튬 업계가 다시 활기를 찾고 주식시장에서도 리튬 테마주가 강세를 형성했습니다. 가치 투자형 자금이 기반을 다졌기 때문에 가능한 상황으로, 치고 빠지는 '펑거룬둥' 형 자금만 있었다면 올해의 리튬 초강세는 형성되기 힘들었다는 것이 전문가들의 보편적 견해입니다.

가치 투자는 △섹터 보다는 개별 기업의 선정에 역점을 두고 △ 기업에 대한 연구를 통해 안전마진(주가가 주식의 내재가치보다 낮은 것)이 높은 종목을 ▷ 장기 보유하는 전략적 특징이 있습니다.

가치 투자를 추구하는 투자자에게도 특징이 있습니다. 다른 투자자의 전략과 투자 행태에는 큰 관심을 기울이지 않고 자신이 선택한 기업의 우수성에 집중합니다. 시장과 지수 등 거시적 지표도 상대적으로 중요하게 여기지 않습니다. 현재의 경기보다는 미래의 장기적 수익을 더욱 중요시합니다.

가치 투자는 이론적으로는 매우 이상적인 투자 전략입니다. 그러나 시장에서 실제 운용에 있어서는 이상과 현실의 괴리가 발생합니다.

저평가된 우수한 종목을 사려면 파는 사람이 있어야 합니다. 소자본으로 운용하는 개인 투자자는 이런 문제에 봉착하지 않지만 대규모 자금을 운용하는 기관의 경우는 다릅니다.

100억 위안의 자금을 운용하는 펀드가 있다고 칩시다. 1%의 자금으로 종목을 변경하려고 해도 1억 위안(약 176억 7000만원)이 거래됩니다. 기관투자자가 1억 위안의 대규모 자금을 가지고 자신이 원하는 가격에 희망하는 주식을 팔 상대를 찾는 것은 결코 쉬운 일은 아닙니다.

이러한 시장의 특성에서 나온 투자 전략이 '펑거룬둥'입니다. 유망하다고 여겨지는 섹터의 종목을 기관들이 집중 매수하면서 주가가 상승하면 시중의 자금이 자연스럽게 몰려드는 것입니다.

지난해 소비주를 중심으로 자주 거론됐던 '바오퇀구(抱團股)' 역시 '펑거룬둥' 과정에서 형성된 구조적 장세의 특징 중 하나입니다. '끌어안는다'라는 뜻의 '바오(抱)'와 단체를 뜻하는 '퇀(團)'이 만나 기관이 매집하는 종목이라는 증시의 유행어입니다.

'펑거(성향)'은 이제 중국 증시 투자자의 '공통 선호대상', 유행어 혹은 인기 검색어와도 같은 존재가 됐습니다. 투자자들의 관심은 시장의 '펑거'가 어디를 향할지에 집중되고 있습니다.

◆ 가치 투자는 '아래'를 '펑거룬둥'은 위를 본다

'펑거룬둥'과 가치 투자는 '매수 시점'에 대한 판단에서도 차이가 있습니다. 중국의 한 주식투자 전문 블로거는 가치투자는 아래를 본다면 펑거룬둥은 위를 본다고 표현했는데요. 가치투자는 안전마진이 높은 저평가된 주식을 투자하는 것으로 주가가 더 이상 떨어지지 않을 가능성에 주목하죠.

반면 '펑거룬둥' 전략에서는 앞으로 얼마다 더 오를지가 관건입니다. 이 때문에 추가 상승 여지가 이 전략의 핵심으로 밸류에이션 자체는 우선적인 고려 대상이 아닙니다. 밸류에이션이 다소 높더라도 주가의 추가 상승이 가능하다는 판단의 '펑거(성향)'가 형성되면 기관투자자들이 매집하면서 '바오퇀구'가 탄생하게 되는 것이죠.

'펑거룬둥' 속에서 최근에는 '싸이다오구(賽道股)'라는 말도 자주 거론되고 있습니다. '싸이다오(賽道)'란 운동 경기에서의 레인(lane)을 의미합니다. '구(股)'는 주식이라는 말이고요. 즉, 주식시장에서 '레인'위에 놓은 주식이라는 뜻으로 자금이 집중되고 있는 섹터에 속한 주식을 가리킵니다. '싸이다오구'는 당연히 주가가 오르고 '펑거룬둥'에 따라 시장의 흐름이 바뀌면 '싸이다오구'의 구성 종목도 변하게 됩니다.

◆ '펑거(추세 변화)' 따라잡기와 '가치투자' 투트랙

|

그럼 개념 정리는 여기까지 마치고 본격적으로 '펑거룬둥'의 이동 경로를 분석하고, 투자자들의 대응 방법을 모색해 보겠습니다.

'펑거(투자 성향)'의 변화는 크게 △ 시총의 규모 △ 성장주와 가치주 △ 인베스트먼트 클락(Investment Clock)에 따라 이뤄집니다.

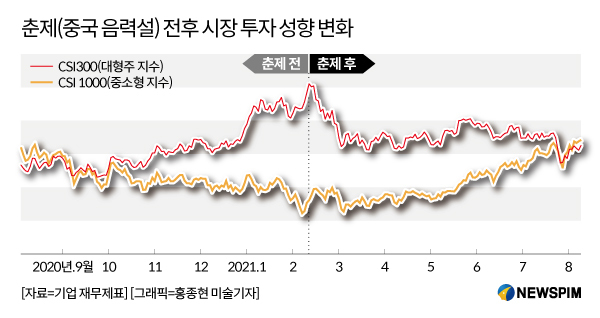

이 세 종류의 성향은 모두 거시경제 환경과 밀접한 관련이 있습니다. 통상적으로 중국 증시는 국내총생산(GDP) 증가율 상승시기 중소형 성장주를 선호하는 경향이 뚜렷합니다. 실제로 2015년 이전까지는 중소형주로 구성된 CSI(中證)1000지수가 대형 우량주로 구성된 CSI(滬深)300의 상승률 보다 높습니다. 중국의 경제성장률이 둔화되는 2015년 이후에는 반대로 CSI100가 가파르게 상승했습니다.

|

이 밖에 주력자금으로 불리는 시중의 대형 자금의 흐름, 특정 산업의 경기 호황 등도 투자 성향의 전환을 유도하는 요인입니다.

'펑거룬둥'은 빠르게 진행됩니다. 이 흐름을 타기 위해선 적정한 매수 시점을 잡아야 하는데 그것이 말처럼 쉽지는 않습니다. 그러나 중국 현지 주식시장의 뉴스를 면밀히 파악하고 A주 특성을 제대로 연구하면 불가능한 것도 아니라는 것이 현지 전문가들의 의견입니다.

'펑거룬둥'은 통상 '바오퇀(抱團·기관 투자자 매집)'-'바오퇀' 해산-새로운 '바오퇀' 형성의 궤적을 그립니다. 기관 투자자들이 펑거룬둥을 주도한다 해도 과언이 아닌데요. 이러한 각도에서 보면 중국 펀드사의 주요 상품 구성 및 투자 성과를 면밀히 관찰하는 것도 필요해 보입니다.

일례로 올해 상반기 대형 우량주와 소비주에 집중적으로 투자했던 펀드사들은 수익률이 크게 악화됐었죠. 중국 매체의 보도에 따르면, 6·7월들어 펀드사들은 날마다 대책 회의를 열정도로 분위기가 심각했다고 합니다. 회사 대표들은 펀드매니저들에게 투자 종목을 변경할 것을 은연중에 압박했고 그 결과 7월 A주에서 빈번한 '펑거룬둥'이 발생했다는 것이 현지 전문가들의 분석입니다.

7월 A주의 추세 변화의 특징은 보험·가전·소비 등 대형주가 역대 저점을 찍을 정도로 하락했고, 친환경 에너지·태양광·반도체 등 신산업의 강세가 더욱 굳어졌습니다. 창업판지수는 한때 상하이종합지수를 추월하기도 했었죠.

그러나 앞서 언급했듯 대형 우량주가 반등의 시그널을 보내고 있습니다. 현지 전문가들은 이처럼 '펑거룬둥'과 가치 투자의 성향이 치열하게 경쟁하는 시기가 '하이브리드 전략'의 최적기라고 조언합니다. 가치 투자와 '펑거룬둥' 전략을 반반씩 섞는 것이지요.

'핵심자산(A주에서 시총 규모가 크고 사업성이 우수한 대형주)'만 고집하는 가치 투자만으로는 주식투자의 재미를 느끼기 힘들고, '펑거룬둥'만 추구하기엔 리스크가 크기 때문입니다.

아직까지 중국 증시가 뚜렷한 상승세를 연출하지는 못하고 있지만 현지 전문가들은 A주의 활황이 현재진행형이라고 입을 모읍니다. 다른 각도에서 보면 중국 증시가 상대적으로 저조했던 향후 반등할 잠재 가능성도 더 큰 것도 사실입니다.

최근 중국과 홍콩 증시를 지배하는 정부 정책 추이를 면밀히 관찰해 경제발전과 민생개선에 이익 될 수 있는 섹터를 중심으로 중장기 투자를 진행할 우량주를 선별하고, 빠르게 전환되는 시장 분위기를 쫓기 위해선 많은 공부가 연구가 필요해 보입니다.

jsy@newspim.com