5월 첫째주 새 정부 공약 실천 과제 확정 후 본격화

법에 따라 마련하는 계획, 국민 세부담도 고려해 결정

[서울=뉴스핌] 김명은 기자 = 정부가 부동산 공시가격을 순차적으로 시세의 90%까지 끌어올리는 공시가격 현실화 로드맵을 전면 재검토키로 했다.

제도 수립 2년 만이다. 부동산 가격 균형성 제고를 위해 법에서 의무화한 대로 현실화 계획을 마련했으나 최근 몇 년 새 집값이 급등하면서 국민 세 부담이 가중되고 있는 현실을 고려하기로 한 것이다.

윤석열 당선인도 지난 대선에서 공시가격 현실화 추진계획 재수립을 공약으로 내세운 만큼 새 정부 출범에 맞춰 본격적인 개편 작업이 시작될 예정이다. 국토교통부는 올 연말까지 새로운 현실화 방안을 마련해 내년 공시가격 산정 때부터 이를 적용한다는 목표를 세웠다.

2일 국토부 등에 따르면 국토부는 부동산 공시가격 로드맵 평가와 재조정을 염두에 둔 연구용역에 착수한다.

◆집값 급등→공시가격 대폭 상승→보유세 부담 가중

올해 전국 평균 공동주택 공시가격 상승률은 17.20%다. 지난해 공시가격이 19.05% 올랐던 것에 비하면 상승률이 1.85%포인트 낮아지긴 했지만 2년 연속 두자릿수대 기록이다. 공동주택 공시가격은 2017년 4.44%, 2018년 5.02%, 2019년 5.23%, 2020년 5.98% 등으로 비교적 완만한 상승곡선을 그려 오다가 지난해와 올해 큰 폭으로 올랐다.

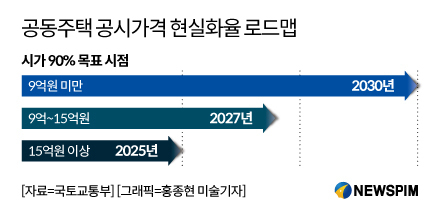

문재인 정부는 2020년 11월 부동산 공시가격 시세 반영률을 높이기 위한 장기 로드맵을 발표했다. ▲9억원 미만 공동주택은 2030년까지 ▲9억~15억원은 2027년까지 ▲9억원 이상은 2025년까지 공시가격을 시세의 90%까지 끌어올리기로 했다.

정부 발표 이후 2년 연속 부동산 공시가격이 급등하자 현실화 계획을 향한 비판이 쏟아졌다. 그러나 정부는 일부 오해가 있다고 설명한다.

공시가격의 시세 반영률은 2020년 69.0%, 2021년 70.2%, 2022년 71.5% 등으로 상승폭이 크지 않은 데 반해 지난해와 올해 공시가격이 두자릿 수 비율로 오른 것은 예상치 못한 집값 급등의 영향이라는 것이다.

정부는 공시가격 급상승에 따른 실수요자 세 부담을 줄여주기 위해 올해 1가구 1주택자에 대한 재산세와 종합부동산세 과표 산정 시 지난해 공시가격을 적용하기로 했다.

이에 따라 1가구 1주택자들은 올해 보유세 부담을 덜게 됐다. 국토부의 시뮬레이션 결과를 보면 지난해 공시가격이 9억원이었던 공동주택이 올해 10억5300만원으로 올랐다고 가정하면 1주택자는 세 부담 완화 방안이 적용되지 않을 경우 올해 보유세로 작년보다 25.2% 오른 256만7000원을 내야하지만 완화 방안을 적용할 경우 205만원으로 세금이 동결된다.

◆부동산 가격 균형성 vs 국민 세 부담 가중...적정선에서 조정

윤석열 당선인은 부동산 공시가격과 관련한 4가지 공약을 제시했다. 우선 공정시장가액비율 조정을 통해 부동산 공시가격을 2020년 수준으로 환원하고 공시가격 산정 근거와 평가 절차를 투명하게 공개할 것을 약속했다. 또 지방자치단체에 공시가격 검증센터를 설치해 중앙정부가 정하는 공시가격을 상호검증하며 향후 공시가격 현실화 추진계획을 재수립하기로 했다.

국토부는 현재 대통령직인수위원회와 함께 새 정부의 부동산 분야 국정 과제를 파악하는 작업을 진행하고 있다. 5월 첫째주 중으로 최종 확정돼 발표될 것으로 보이는 새 정부 공약 실천 과제에 실제로 공시가격 현실화 추진계획 재수립이 포함되면 곧바로 연구용역을 발주해 개편안 마련에 착수한다는 계획이다.

현재 개편 방향으로는 시세 대비 90%로 설정된 공시가격 목표 제고율을 80% 정도로 낮추고 2030년으로 설정된 최종 목표 도달 시점을 늦추는 방안 등이 거론되고 있다.

국토부는 구체적인 수치는 연구용역 결과가 나온 뒤에야 설명할 수 있을 것으로 보고 있다.

이랑 국토부 부동산평가과장은 "공시가격 현실화 로드맵을 수정하려면 연구용역 후에도 공청회와 관계부처 협의, 중앙부동산가격공시위원회 심의‧의결 등의 절차를 거쳐야 한다"면서 "그 과정에서 여러 가지 안이 검토될 것으로 보인다"고 말했다.

국토부가 공시가격 현실화 방안을 손질하기로 나선 데에는 국민의 세 부담 가중이라는 현실적 이유가 배경으로 자리 잡고 있다. 단순히 새 정부의 정책 기조를 그대로 따르겠다는 차원으로만 보기 어려운 측면이 있다.

이 과장은 "부동산 공시가격 현실화 계획은 부동산공시법에 근거해 만들어진 것이다. 목표는 부동산 가격 균형성 제고"라면서 "법에서 의무화하고 있기 때문에 계획 자체를 폐기할 수는 없다. 하지만 국민의 세 부담도 고려해야 하는 만큼 일부 조정이 필요하다"고 말했다.

dream78@newspim.com