'경제 위기'가 아닌 '경기 침체' 대응 수준…규제 완화 강도 높여야

[서울=뉴스핌]김정태 건설부동산 전문기자= 부동산 규제 완화에 대한 후속 조치가 당초 예상보다 신속하게 발표됐다. 윤석열 대통령이 지난 15일 제1차 국정과제점검회의에서 이 같은 기조를 밝힌 지 1주일도 채 지나지 않아서다. 부동산 관련 대책 뿐 만 아니라 거시 경제의 운용 방향을 총 망라한 '2023 경제정책'이란 이름으로 말이다.

과거의 기억을 더듬어 봐도 정부가 전 방위적으로 이렇게 신속한 정책을 내놓은 적이 있었나 할 정도다. 정부도 침체 그 이상을 우려하고 있다는 방증이다.

고금리·고환율·고유가 등이 몰고 온 경기 침체 상황을 돌파하기 위한 선제적 대응 의지를 내보였다는 점은 분명 긍정적이다. 내년 경제정책에선 부동산관련 규제 완화 내용이 대거 포함하고 있으며, 시장이 요구하는 목소리도 어느 정도 담아냈기 때문이다.

|

이번 부동산 대책의 핵심은 다주택자 규제 완화다. 주요 골자는 ▲규제지역에서 주택담보대출금지 해제(LTV 30% 상한)▲취득세 중과율 절반 인하(2주택자는 중과 배제)▲양도소득세 중과 배제 2024년 5월까지 유예 연장(세제 개편 예정)▲민간등록임대의 부활 등으로 요약할 수 있다.

대출 규제 뿐만 아니라 세제 중과를 풀었다는 점은 정책적 시그널이 전 정부와 완전히 바뀌었음을 의미하는 것이다. 국토교통부도 보도자료를 통해 "다주택자 등에 대한 과도하고 징벌적인 부동산 규제를 정상화해 부동산시장 연착륙을 유도하겠다"고 명시했다.

하지만 이 같은 정부의 규제 정상화 또는 완화에도 아쉬운 점들이 몇 가지 있다. 정부가 내세운 대외적 명분에 비해선 경제 위기를 대응하는 수준에는 미흡하고 실효성도 떨어진다는 지적이다.

우선 이번 대출 규제 완화대책에선 총부채원리금상환비율(DSR) 규제의 완화에 대한 내용이 없다. '특례보금자리론'이 1년 한시적으로 운영된다고 하지만 무주택자와 1주택자를 위한 혜택에 한정된다. 다주택자들에게 대출을 허용하겠다지만 DSR이 그대로 묶여진 이상 다주택자 또는 다주택자가 되려는 수요가 살아날지 의문이다.

세제 중과 배제 또는 완화도 마찬가지이다. 취득세 감면 효과 대비 2주택자 이상의 다주택자가 되려는 수요를 유인할 수 있는 환경적 요인이 되겠냐는 것이다. 지금과 같은 고금리 상황에 집값 급락세가 이어지고 DSR의 대출 제약도 있는데, 취득세를 낮춰준다 해서 집을 사서 세를 줄 메리트가 있겠냐는 것이다. 양도세 역시 중과배제라고 하지만 보유기간에 따라 차등을 두고 있다. 김대중 정부처럼 취득세·양도세를 한시적으로 면제 또는 대폭 감면 해주지 않는 이상 유인책이 약하다는 평가다.

가장 아쉬운 대책은 민간등록임대이다. 물론 과거에도 허용되지 않았던 전용면적 84㎡를 포함시킨 점은 긍정적이다. 수요 범위를 확대시킬 수 있는 요인이 된다. 하지만 10년 장기 의무임대에 묶이는데 비해 취득세, 양도세 등 세제 혜택은 민간임대 등록하지 않는 집주인과 같다. 9억원 이하 주택에 대해서도 민간임대 등록을 확대해줬지만 5년을 더 늘린 15년 이상 의무임대기간을 지켜야 한다. 서울과 수도권 외곽에서 이 같은 장기 임대기간을 유지하면서 민간임대사업을 하려는 수요가 있을지 의문이 든다.

특히 정부에 대한 신뢰가 문제다. 문재인 정부에서 민간임대를 권장하는 정책을 펼치다가 시장 분위기가 바뀌니까 갑자기 투기꾼으로 모는 규제 강화로 돌변하니 정부에 대한 불신이 여전히 높다. 시장에선 이런 점들 때문에 다주택자 유인 효과를 기대하기 어려울 것으로 보고 있다.

정부의 이번 대책은 사실 '2주택자에게 집을 더 사라'는 정책 시그널로 보기 어렵다. 추가 매수를 유인할 만큼 메리트가 없고 3주택자 이상에겐 규제 강도가 여전히 강하다. 다시 말해 이번 부동산 대책의 수요 유인 초점은 1주택자와 무주택자에 맞춰져 있다고 보는 게 맞다.

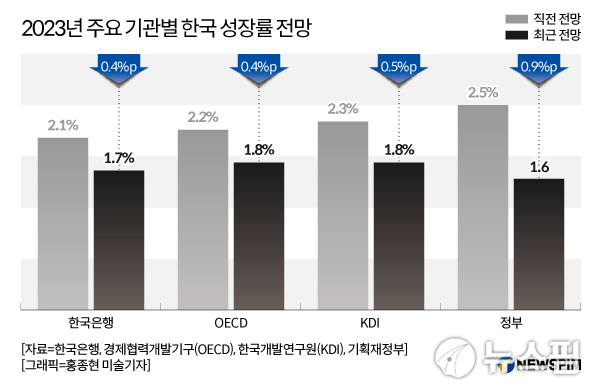

정부의 인식이 '경제 위기' 단계보단 아직 '경기 침체' 단계에서 대응하는 수준인 것으로 해석된다. 정부 스스로 경제 위기를 부추길 필요는 없다. 하지만 내년 경제성장률을 1.6%에 그칠 것을 전제로 경제운용방향을 세웠다는 점에선 그 이상의 불확실성에 대한 추가적인 선제 대응책이 나와야 한다.

dbman7@newspim.com