최대 규모 확정급여형(DB) 성장 더녀

네트워크 등 기업영업력 제고 시급해

개인고객 공략 집중, 맞춤형 전략 고심

[서울=뉴스핌] 정광연 기자 = KB국민은행의 퇴직연금 고민이 커지고 있다. 기업영업력이 관건이자 퇴직연금 규모가 가장 큰 확정급여형(DB)에서 경쟁사들에 밀리고 있기 때문이다. 1위 신한은행과의 격차가 좀처럼 좁혀지지 않는 상황에서 3위 하나은행의 거센 추격까지 걱정해야 할 상황이다.

기업영업 경쟁력 제고를 위한 다양한 전략을 내놓고 있지만 타행 대비 노하우와 네트워크가 부족하다는 평가가 적지 않다. DB형 상품이 퇴직연금 시장의 절반 이상을 차지한다는 점에서 보다 공격적인 대응이 필요하다는 지적이다.

13일 금융감독원 통합연금포털 퇴직연금 비교공시에 따르면 올해 1분기 전 금융권 퇴직연금규모는 385조7521억원으로 집계됐다. 이는 전년말 대비 2% 증가한 규모다. 2018년 시장 규모인 190조원과 비교하면 5년 만에 두 배 이상 성장했다. 현재 추세라면 올해 400조원 돌파는 무난해 보인다.

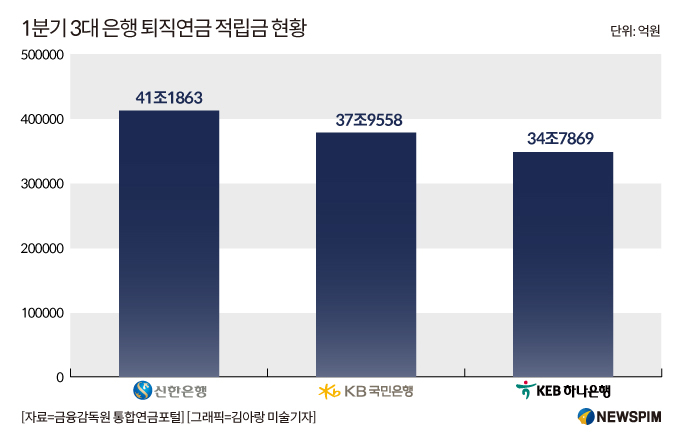

성장을 견인한 건 은행권이다. 202조원3522억원으로 절반이 넘는 52%를 차지했고 보험사 93조2479억원(24%), 증권사 86조7397억원(22%) 순이었다. 은행별 적립금에서는 41조1863억원의 신한은행을 필두로 KB국민은행 37조9558억원, 하나은행 34조7867억원 등 3대 은행 총액만 113조9288억원에 달한다. 우리은행과 NH농협은행은 각각 24조2308억원과 21조3738억원으로 3대 은행과 10조원 이상 격차가 크다.

소위 '3강'을 굳건하게 유지하고 있지만, 은행별 입장은 미묘하다.

특히 1위 신한은행과의 격차를 좀처럼 좁히지 못하고 있는 국민은행의 고심이 크다. 다각적인 전략과 투자에도 전통적인 취약점으로 지적받고 있는 '기업영업' 분야가 퇴직연금에서도 밀리고 있기 때문이다.

퇴직연금은 유형별로 확정급여형(DB), 확정기여형(DC), 개인 IRP 등 3가지로 나뉜다. 이중 DB형은 기업이 적립금을 직접 관리해 그 수익을 근로자에게 배분(귀속)하는 방식으로 해당 기업과 은행간의 영업을 통해 계약이 이뤄진다. 기업영업력이 가장 큰 '무기'가 되는 셈이다.

반면 DC형은 기업이 제안한 상품 중 근로자가 직접 선택해 수익을 관리하고 개인 IRP는 근로자가 직접 계좌 개설 후 모든 포트폴리오를 구성하는 방식이다. 전통적인 소매영업으로 이해하면 쉽다는 게 업권 설명이다.

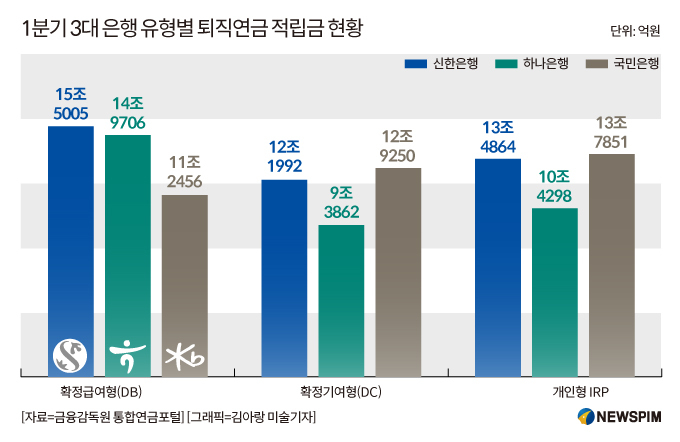

1분기 국민은행의 DC와 IRP 적립금은 12조9250억원과 13조7851억원으로 1위 신한은행을 각각 7258억원, 2987억원 앞섰다.

반면 DB 적립금은 11조2456억원으로 신한은행 15조5005억원 대비 4조2549억원 적었으며 3위 하나은행(14조9706억원)보다도 3조7250억원이나 뒤처졌다. 국민은행의 DB 적립금은 퇴직연금 총액면에서는 16조원 이상 격차가 벌어지는 NH농협은행 10조8946억원과 비슷한 수준이다.

퇴직연금 시장에서 DB의 비중은 절대적이다. 지난해 기준 205조3000억원으로 전체 적립금의 53%를 넘어선다. IRP(75조6000억원)는 물론, DC(101조4000억원)와도 격차가 크다.

최근 성장세가 한자릿수(6.7%)로 떨어졌다는 하지만 워낙 점유율 자체가 커 매년 10조원 이상 적립금이 늘어나고 있다. DB를 잡지 못하면 퇴직연금에서 밀릴 수밖에 없다는 지적이 나오는 이유다.

시중은행 관계자는 "기업영업은 고객사와의 오랜 관계속에서 형성된 네워크가 가장 중요하다. 한번 파트너십을 맺으면 치명적인 사고가 터지지 않는 이상 계약이 유지되는 이유다. 단순히 금리로 승부하기에는 유무형의 고려 대상이 많다. 국민은행이 그동안 소매에 집중했기 때문에 기업영업 분야에서 단번에 우위를 점하기는 쉽지 않을 것"이라고 전망했다.

국민은행 역시 올해초부터 퇴직연금 기업 인터넷뱅킹 사용자의 편의성을 높이기 위한 '이지업' 서비스를 시행하는 등 경쟁력 강화를 위한 추가 대응에 나서고 있지만 유의미한 변화는 아직 보이지 않는다. 보다 공격적인 대응이 필요하다는 지적이 나오는 이유다.

국민은행 관계자는 "퇴직연금 사업자 중 '자산관리' 분야에서는 지난해 11월 처음으로 40조원을 돌파했고 DC와 IRP 적립금은 각각 17년 14년 연속 1위를 달성하는 등 시장 성장을 견인하고 있다"며 "DB를 포함해 다른 분야에서도 가입자 중심 제도 변화에 적극 대응하겠다"고 밝혔다.

peterbreak22@newspim.com