AI·배터리 소재 상승 사이클

[서울=뉴스핌] 황숙혜 기자 = 중국의 건설 부동산 위기가 수 년째 이어지는 가운데 상품 슈퍼사이클이 마침내 막을 내렸다는 진단에 힘이 실린다.

신종 코로나바이러스(코로나19) 팬데믹 이전까지 20년간 이어진 상품시장의 장기 호황이 정점을 지났다는 사실이 데이터를 통해 확인됐다는 얘기다.

철강을 축으로 한 중국발 원자재 슈퍼사이클이 막을 내리는 한편에서는 첨단 IT와 클린 에너지 섹터의 투자 열기 속에 구리부터 리튬까지 금속 상품이 또 다른 슈퍼사이클을 일으키는 움직임이다.

다만, 새롭게 전개되는 상승 사이클은 미국을 필두로 한 자국 우선주의 및 지정학적 리스크와 맞물려 전혀 다른 양상으로 전개될 것이라는 관측이다.

중국발 상품 슈퍼사이클에 기댄 지구촌의 잔치가 끝나고 트럼프발 광물 전쟁이 불붙을 수 있다는 경고다.

◆ 중국발 상품 슈퍼사이클 '마침표' = 지난 수 년간 중국발 상품 슈퍼사이클의 '피크(peak, 정점)'을 포착하는 데 신경을 곤두세웠던 월가가 마침내 종료를 선언했다.

중국 정부의 데이터에 따르면 지난 2000~2020년 사이 철강과 철광석을 중심으로 한 금속 수요가 20세기 통틀어 미국 수요를 두 배 웃돌았다.

대대적인 산업화와 도시화가 추진된 데 따른 결과로, 팬데믹 이전 20년간 전세계는 과거 단 한 번도 경험하지 못했던 거대한 상품 슈퍼사이클을 목격했다.

철강을 포함한 원자재 가격은 파죽지세로 올랐고, 전세계 광산업계는 행복한 비명을 질렀다. 2000~2020년 사이 BHP와 리오 틴토 등 대형 광산업체들이 철광석 사업 부문에서 각각 1000억달러를 웃도는 영업이익을 올렸고, 투자자들 사이에는 광산업계가 땅 파서 돈을 캔다는 말이 나돌았다.

상황은 급변했다. 맥쿼리에 따르면 2024년 중국 철강 생산이 4년래 최저치로 급감했고, 2025년에도 감소세가 이어질 전망이다.

철광석 소비 역시 2023년 정점을 찍고 2024년 감소세로 돌아섰다. 금속 상품 뿐만 아니라 중국의 원유 수요 역시 정점을 예고하는 신호가 포착돼 월가가 촉각을 곤두세운다.

일부 중국 업체들은 국내 수요 부진으로 매출이 위축되자 해외 수출 판로를 개척하는 데 사활을 거는 모양새다.

도시화가 한풀 꺾인 데서 나아가 부동산 버블이 무너지는 상황이 벌어지면서 나타난 결과다. 광산 업체 COMC의 스틸 리 부회장은 영국 파이낸셜타임스(FT)와 인터뷰에서 "중국 경제 성장의 한 축이었던 부동산 활황이 종료됐다"며 "과거와 같은 건설 부문의 상승 사이클을 다시 기대하기는 어렵고, 중국은 이 같은 규모의 새로운 성장 동력을 찾아야 하는 실정"이라고 전했다.

영국 투자은행 팬뮤어 리베룸의 톰 프라이스 상품 전략 헤드는 보고서를 내고 "중국 주도의 상품 슈퍼사이클은 완전히 종료됐다"고 판단했다.

상품 데이터 업체 CRU의 제임스 캠벨 철강 애널리스트는 역시 중국 정부의 부양책도 원자재 수요를 회복시키기는 역부족이라는 진단을 내렸다.

◆ 첨단 IT와 클린 에너지 주도의 새로운 사이클 = 원자재 업계와 월가에서는 또 다른 슈퍼사이클을 기대하는 모습이다.

인공지능(AI)을 가동하는 데 중추에 해당하는 데이터센터부터 전력 그리드, 전기차 배터리, 클린 에너지까지 금속 상품 수요를 부추긴다는 논리다. 구리와 리튬, 코발트, 니켈 등이 새로운 상품 슈퍼사이클을 주도할 금속들로 꼽힌다.

중국발 슈퍼사이클에서 전기화와 인공지능(AI), 에너지 시장의 판도 변화에 따른 상품 가격 상승 흐름이 전개될 것이라는 얘기다.

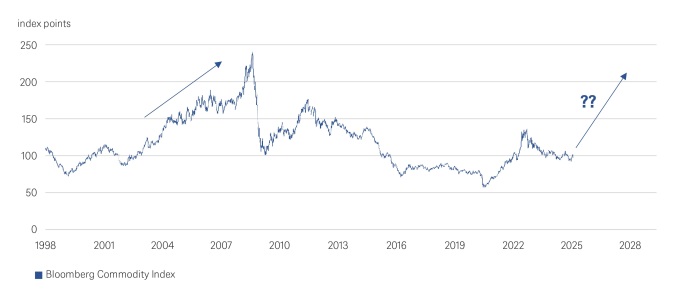

블룸버그가 집계하는 상품 인덱스는 2007년 250에 근접하며 정점을 찍은 뒤 미국발 금융위기와 경기 침체로 2009년 100선까지 후퇴했다. 지수는 대규모 경기 부양책과 통화완화에 기대 상승 흐름을 회복했지만 이후에도 상승과 하락 사이클을 반복했고 가장 최근에는 2022~2023년 사이 정점을 찍고 아래로 꺾였다.

독일 자산운용사 DWS는 보고서를 내고 블룸버그 상품 인덱스가 2025년 바닥을 찍고 2028년까지 상승하는 시나리오를 예상했다.

미국 펀드평가사 모닝스타 역시 보고서를 내고 "구리 없이는 그린 경제도 생각할 수 없다"며 주요국들의 탈탄소 움직임이 금속 상품시장의 상승 열기를 점화시킬 것으로 내다봤다.

시장 전문가들은 구리가 뛰어난 전기 전도체이기 때문에 재생 에너지 시스템에 이상적인 소재라고 입을 모은다. 강한 전기 전도성 때문에 효율적인 에너지 전달이 가능하고, 송배전 과정에 전력 손실을 최소화할 수 있다는 설명이다.

유럽 국가의 경우 최근 들어서야 전력 그리드 개발의 필요성에 눈을 떴고, 관련 원자재 수요는 중장기적으로 늘어날 전망이다.

인공지능(AI)과 데이터센터도 구리 수요를 부채질하는 섹터다. 이 밖에 전기차 배터리 업체들은 리튬과 니켈, 코발트를 확보하는 데 사활을 걸고 나섰다.

국제에너지기구(IEA)의 이른바 '넷 제로 시나리오(Net Zero Scenario)' 따르면 2040년까지 구리 수요는 50% 급증할 전망이다. 같은 기간 리튬 수요는 7배 뛸 것으로 예상된다.

◆ 잔치가 아니라 전쟁 = 문제는 IT와 에너지 산업의 구조적 변화를 앞세운 금속 상품 슈퍼사이클이 현실화되더라도 과거 중국발 원자재 활황과는 다른 양상으로 전개될 여지가 높다는 점이다.

중국이 주도했던 사이클은 세계화 매커니즘 속에서 전개됐다. 중국은 브라질부터 사우디 아라비타까지 주요국 곳곳에서 철광석과 구리 등 필요한 원자재를 공수했다.

하지만 이번에는 수요가 지정학적으로 분산됐고, 상당수의 정부는 자체적인 재생 에너지와 전력 인프라를 구축하기 위해 원자재 확보 경쟁을 벌이는 상황이다.

바이든 행정부가 아프리카 지역의 광산 딜에 적극 개입하고 나서는 등 서구를 중심으로 중국의 통제 영역을 벗어난 코발트나 리튬, 구리 공급망을 구축하는 데 각축전을 벌이기 시작했다.

오는 1월20일(현지시각) 미국 우선주의를 앞세우는 트럼프 행정부 2기가 본격 출범하면 금속 원자재를 둘러싼 경쟁은 한층 가열될 전망이다.

일부 시장 전문가들은 금속 상품을 둘러싼 경쟁이 미국과 중국의 무역 전쟁을 더욱 악화시킬 수 있다고 경고한다. 실제로 도널드 트럼프 미국 차기 대통령이 중국에 고율의 관세를 경고하자 중국 정부가 갈륨과 게르마늄 등 일부 광물의 수출을 제한하고 나섰다.

덴버 소재 에버메탈의 휴고 슈먼 최고경영자(CEO)는 파이낸셜타임스(FT)와 인터뷰에서 "다음 전쟁은 금속 자원 전쟁이 될 것"이라고 말했다.

중국이 새로운 상품 슈퍼사이클을 주도하지 않는다 하더라도 여전히 금속 상품의 다운스트림 섹터에서 강한 영향력을 행사하고 있어 특히 미국과 중국의 마찰이 격화될 수 있다는 의견이다.

최근 트럼프 당선인의 그린란드 및 캐나다 관련 발언 역시 핵심 광물을 확보하는 문제와 무관하지 않다는 해석이 나온다.

브뤼셀 지정학적 연구소(Brussels Institute for Geopolitics)의 티스 반 데 그라프 에너지 섹터 연구원은 "지구촌 곳곳에서 핵심 광물 수요와 지정학적 긴장의 충돌이 벌어지는 모습"이라며 "트럼프 행정부 4년 동안 금속 자원이 지정학적 협상 카드로 자리잡을 전망"이라고 말했다.

shhwang@newspim.com