주담대까지 비교서비스 확대…"성장세 잇는다"

40% 가까운 주주환원율 달성했지만…대출 건전성 관리 과제로

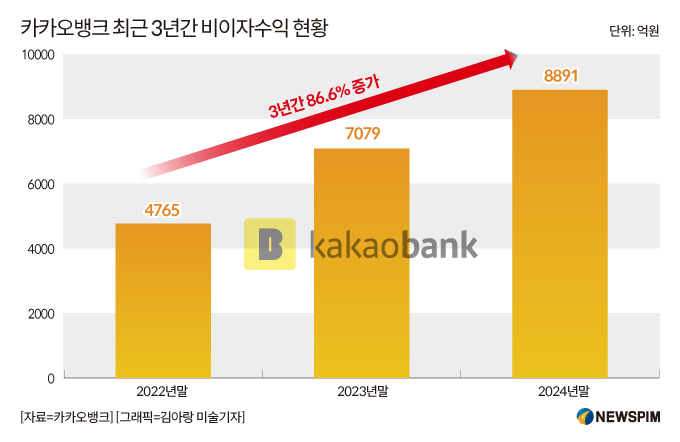

[서울=뉴스핌] 송주원 기자 = 주가 부진 늪에서 발표한 기업가치 제고(밸류업) 계획마저 박한 평가를 받았던 카카오뱅크(대표 윤호영, Daniel)가 비이자수익을 업고 사상 최대의 실적을 거뒀다. 카카오뱅크의 비이자수익은 최근 3년간 87% 상당 성장했는데, 밸류업 목표 중 하나인 자기자본이익률(ROE)의 밑바탕으로 꼽혔던 플랫폼 수익이 성장세를 견인했다.

7일 금융권에 따르면 카카오뱅크의 지난해 비이자수익은 8891억원을 기록했다. 직전 연도(7079억원) 대비 25.6%(1812억원), 2022년(4765억원)에 견줘서는 86.6%(4126억원) 증가한 실적이다.

코스피시장 첫 데뷔 종가(69800원) 대비 70% 가까이 빠진 가격에 거래되고 있는 카카오뱅크에게 비이자수익은 밸류업 계획의 핵심이었다. 카카오뱅크는 지난해 11월 '성장 중심 밸류업 전략'을 내걸고 2030년 기준 ROE 목표치를 15%로 제시했다.

시장에서는 너무 도전적이라는 지적과 함께 ROE 제고를 위해서는 비이자사업 확대가 ROE 목표 달성 여부를 결정할 것이라고 짚었다. 기본적으로 ROE를 높이기 위해서는 수익성이 증대돼야 하는데, 금융당국 가계대출 제한으로 이자를 마음껏 벌어들일 수 없는 상황이어서다. 비이자사업은 대출 수요나 금리 변화의 영향권에서 벗어나 있어 수익원 다각화 측면에서도 중요하다. 카카오뱅크 역시 대표적인 비이자 수익원으로 수수료와 플랫폼을 꼽으며 수익을 연평균 20% 성장시키겠다는 세부 계획을 짰다.

당시 시장에서 이 같은 카카오뱅크의 목표에 난색을 표한 이유는 현재 ROE 수준이 7%가 채 되지 않는 상황에서 비이자이익의 비중이 이자이익 대비 10% 수준에 불과했기 때문이다. ROE를 두 배가량 띄우기에는 비이자사업이 약하다는 시각이다. 특히 카카오뱅크와 같은 인터넷은행의 대표적인 비이자사업인 플랫폼 수익은 2021년을 기점으로 지지부진한 상황이었다.

하지만 2024년 연간 실적 발표에 따르면 지난해 비이자수익 증가는 플랫폼이 견인한 것으로 나타났다. 2023년 말 출시한 '신용대출 비교하기' 서비스 흥행 덕분이다. 카카오뱅크의 플랫폼 수익은 2023년 대비 30% 성장했다. 대출비교 서비스의 수익 규모는 80% 성장해 주요 플랫폼 수익원으로 자리 잡았다. 플랫폼 수익 구성 비율 중에서도 34%로 가장 비중이 많다. 그다음으로는 ▲mini, 신용카드 모집대행 등(33%) ▲증권 비즈(20%) ▲광고(13%)가 뒤따랐다.

카카오뱅크의 플랫폼 수익 증대는 올해에도 기대해 볼 만하다. 권태훈 카카오뱅크 최고재무책임자(CFO)는 "대출비교서비스와 광고사업 수익은 올해에도 40% 이상 성장을 목표로 하고 있다. 대출비교서비스는 신용대출 플랫폼을 통한 신규 취급 비중이 확대되고 있는 추세로 주택담보대출(주담대) 전월세 영역의 추가적 성장 기회가 있다는 것을 고려하면 앞으로도 성장할 수 있다고 생각한다"며 "2025년 상반기 주담대 비교 서비스까지 확대하여 성장세를 이어나갈 예정"이라고 말했다.

3년에 걸쳐 주주환원율 50%를 달성하겠다는 목표에도 성큼 다가섰다. 카카오뱅크 이사회는 2024년 회계연도 이익에 대한 주당 배당금을 360원으로 결정했다. 총 배당 규모는 전년 대비 2배 이상 늘어난 1215억원으로 총 주주환원율은 39%로 상승했다. 밸류업 계획을 발표한 지난해 11월 기준으로는 20%가량이었다.

다만 주주환원 확대를 위해서는 연체율과 부실채권 등 건전성 관리가 병행돼야 할 것으로 보인다. 카카오뱅크는 금융기관의 안전성 지표인 BIS(국제결제은행) 기준 자기자본비율이 직전 연도 주요 시중은행 평균을 상회한다는 가정 아래 주주환원율 50%를 달성하겠다는 목표를 세웠다. 카카오뱅크의 BIS 비율은 지난해 기준 27.2%로 같은 해 3분기말 기준 15~18% 수준이었던 5대 시중은행을 크게 웃돈다. 하지만 최근 수년간 추세를 보면 ▲2021년 35.6% ▲2022년 36.9% ▲2023년 30.3%로 하락세다.

같은 기간 여신 연체율은 ▲2021년 0.22% ▲2022년 0.49% ▲2023년 0.49% ▲2024년 0.52%로 상승했다. 3개월 이상 연체된 부실 채권인 고정이하여신 비율도 2023년 0.43%에서 지난해 0.47%로 늘었다. 이자수익이 전혀 발생하지 않는 무수익여신 규모도 2023년 말 1666억원 정도였는데, 지난해에는 이미 3분기말 1874억원으로 직전 연도 규모를 추월했다.

이는 당국의 가계대출 제한에 개인사업자대출을 늘린 영향으로 풀이된다. 기본적으로 주담대에 비해 연체 위험이 높은 상품인 데다 경기 침체에 자영업자들의 불황까지 겹친 결과다. 카카오뱅크의 개인사업자대출 연체율은 ▲1분기 0.64% ▲2분기 0.95% ▲3분기 1.21% ▲4분기 1.41%로 지난해 내내 상승했다. 권 CFO는 "개인사업자의 경우 담보 대출 출시 및 보증서대출 중심 취급 확대해 대출 건전성을 유지하려 한다"라고 밝혔다.

jane94@newspim.com