매출 비중 36%, "실현 매출 증대"

SCCO도 지목됐지만 '비중축소'

FCX 월가 대다수 매수 투자의견

이 기사는 7월 10일 오전 10시29분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 구리 선물시장에서 도널드 트럼프 대통령의 '50% 관세' 선언으로 가격이 급등하는 등 혼란상이 빚어지는 가운데 이런 상황을 활용한 주식 투자 전략이 제시됐다.

미국 구리 시세의 추가 상승의 가능성을 염두에 두고 미국 가격과의 수익 연동성이 짙은 광산업체의 주식을 사는 거다. 프리포트-맥모란(종목코드: FCX)이 거론됐다.

9일(현지시간) 뱅크오브아메리카(BofA)의 로슨 윈더 애널리스트는 보고서를 내고 트럼프 행정부의 구리에 대한 50% 관세 정책으로 수혜가 기대되는 기업으로 FCX와 서던카퍼(SCCO)를 제시했다.

BofA가 FCX와 SCCO를 수혜주로 제시한 것은 두 기업 모두 매출액에서 미국 구리 시세에 연동되는 비중이 비교적 크기 때문이다.

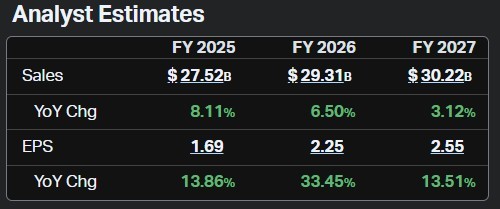

관련 분석에 따르면 FCX는 올해 연간 예상 매출액의 약 36%가 시카고상업거래소(CME)의 시세에 연동된 형태인 것으로 분석된다. SCCO는 약 40%로 FCX보다 비중이 큰 것으로 파악됐다.

2개 회사가 채굴하는 구리의 판매 지역과 계약 구조가 상이하기 때문으로 풀이된다.

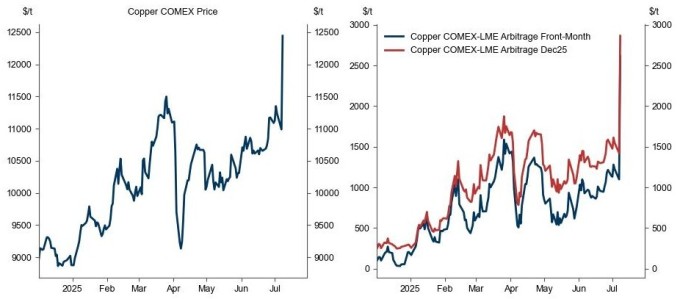

현재 미국의 구리 시세는 지난 8일 트럼프 대통령의 50% 관세 위협으로 인해 국제 가격보다 훨씬 높은 프리미엄이 붙은 상태다.

골드만삭스에 따르면 미국 뉴욕 상품거래소(COMEX)와 런던금속거래소(LME)의 선물 시세 격차는 톤당 약 3000달러로 벌어져 관련 통계 집계 이래 최대치를 기록했다.

각각 모두 12월 만기분을 시세 기준으로 하고 거래 단위를 모두 톤으로 해 산출한 값이다.

COMEX는 CME 산하의 금속 전문 거래소로 구리 선물은 COMEX에서 거래된다. 따라서 CME 구리 가격이라고 언급할 때는 COMEX를 의미하므로 두 시세는 동일하다.

BofA에 따르면 통상 CME의 구리 시세는 LME보다 600bp 우수한 성과를 보였다고 한다. 트럼프 대통령의 구리 관세 언급 이후로는 CME 가격이 LME 가격을 1400bp 상회하는 성과를 냈다고 했다.

보통 미국의 구리 선물시세는 비교적 활발한 거래 유동성의 특징 등으로 런던보다 높게 가격이 형성되는 특징이 있다.

다만 시세 격차가 확대되면 '싸게 사서, 비싸게 팔려는 차익거래' 유인이 작동해 그 격차는 축소되는 게 일반적인 흐름이다. 하지만 트럼프 대통령의 관련 발언으로 격차는 대폭 벌어졌다.

윈더 애널리스트는 "CME 가격으로 판매하는 구리 생산업체들에는 [관세 부과가] 실현 매출의 증대를 의미한다"고 했다.

다만 윈더 애널리스트는 FCX에 대해서는 매수 투자의견을 제시하면서도 SCCO에 대해서는 '비중축소' 의견을 냈다.

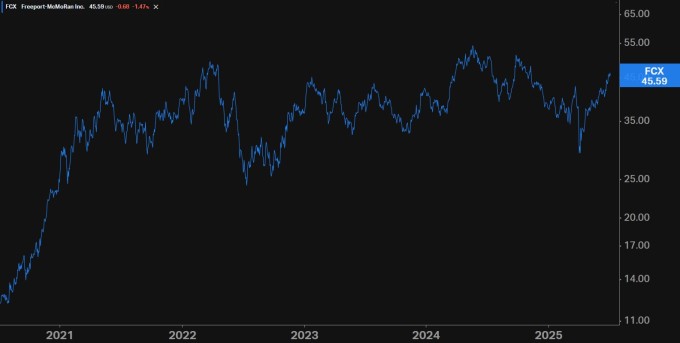

또 목표가의 경우 FCX는 50달러를 제시해 9일 종가 45.59달러 대비 10%의 상승 여력을 점친 반면 SCCO의 목표가는 75달러로 현재가 대비 25%의 하락 가능성을 상정했다.

FCX는 BofA 외 다른 월가 애널리스트 사이에서도 폭넓게 선호되는 주식이다.

팁랭크스에 따르면 FCX에 대한 담당 애널리스트의 투자의견은 15명 가운데 12명이 매수, 3명이 중립이다. 매도 의견은 없다.평균 목표가는 49.14달러로 현재가보다 8%가량 높다.

반면 SCCO는 매수 의견은 없고 중립이나 매도 의견만 존재한다. 담당 애널리스트 6명 가운데 4명이 중립, 2명이 매도 의견이다. 평균 목표가는 현재가보다 13% 낮은 86.55달러다.

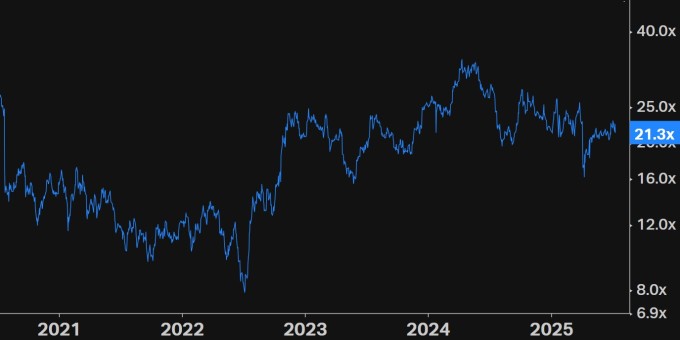

FCX의 주가는 올해 들어 20% 상승했고 SCCO는 12% 올랐다. 코이핀에 따르면 FCX의 주가수익배율(PER, 포워드)은 21배, SCCO는 23배다.

bernard0202@newspim.com