GDP대비 가계부채 세계 3위 증가에도 소비 비중은 하락

영끌·전세대출 구조가 충격 키워

[서울=뉴스핌] 전미옥 기자 = 지난 10년간 부동산을 중심으로 급증한 가계부채가 민간소비를 구조적으로 제약해 왔다는 분석이 나왔다. 가계신용 누증으로 인한 원리금 상환 부담이 소비를 지속적으로 끌어내렸고, 주택가격 상승이 소비로 이어지지 않는 구조적 요인이 겹치며 성장잠재력까지 약화됐다는 평가다.

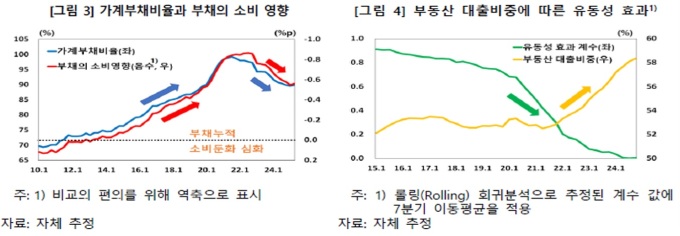

한국은행이 30일 발표한 '부동산發 가계부채 누증이 소비에 미치는 영향' 보고서에 따르면 2013년 이후 누적된 가계부채 확대가 민간소비를 매년 0.40~0.44%포인트 둔화시킨 것으로 나타났다. 이를 단순 합산하면 2024년 기준 소비 수준은 실제보다 4.9~5.4% 낮은 상태라는 분석이다.

같은 기간 한국의 GDP 대비 가계부채 비율은 13.8%포인트 증가해 중국·홍콩에 이어 세계에서 세 번째로 빠르게 상승했다. 그러나 GDP 대비 민간소비 비중은 오히려 1.3%포인트 하락해 부채 증가가 소비 확대로 이어지는 일반적 패턴과 다른 모습을 보였다.

한은은 가계부채가 소비를 제약한 경로로 ▲원리금 부담 급증 ▲낮은 주택 부(富)의 효과 ▲대출 유동성의 비실물 거래 편중 등을 제시했다. 특히 한국의 DSR(총부채원리금상환비율)은 최근 10년간 1.6%포인트 상승해 노르웨이에 이어 두 번째로 빠르게 증가했다. 분석 결과 DSR 확대는 금리보다 대출잔액 증가(5.4%p)가 주된 요인이었던 것으로 나타났다.

주택가격 상승이 소비를 자극하는 정도도 제한적이었다. 한은 추정에 따르면 주택가격 1% 상승 시 소비 증가폭은 0.02%로 주요 선진국(0.03%~0.23%) 대비 낮은 수준이다. 집값 상승이 상급지 이전이나 미래 주거비용 증가로 인식되면서 소비 여력 확대가 크지 않은 점이 원인으로 지목됐다.

또한 가계부채 증가분의 약 3분의 2가 주택담보대출로, 실물 소비보다 자산 매매에 유입되면서 소비 진작 효과가 크지 않았다는 설명이다. 비주택 부동산(상가·오피스텔) 투자 대출의 경우 공실 증가로 현금흐름이 악화되며 오히려 소비 제약 요인으로 작용한 것으로 나타났다.

한은은 "과거에 누적된 부동산발 가계부채는 한국경제 소비를 구조적으로 제약하는 만성질환으로 자리잡았다"며 "주택담보대출이 장기대출 임을 고려할 때 가계부채로 인한 소비 제약은 당분간 지속될 수 밖에 없다"고 우려했다.

그러면서 "다만 최근 정책당국의 대응으로 GDP 대비 가계부채 비율이 완만한 하향 안정 흐름을 보이고 있다"며 "정책 일관성을 유지할 경우 가계부채 누증에 따른 소비 제약도 점차 완화될 수 있다"고 밝혔다.

romeok@newspim.com