채권시장 이상과 현실 괴리 반영

오라클이 먼저 터진 이유는

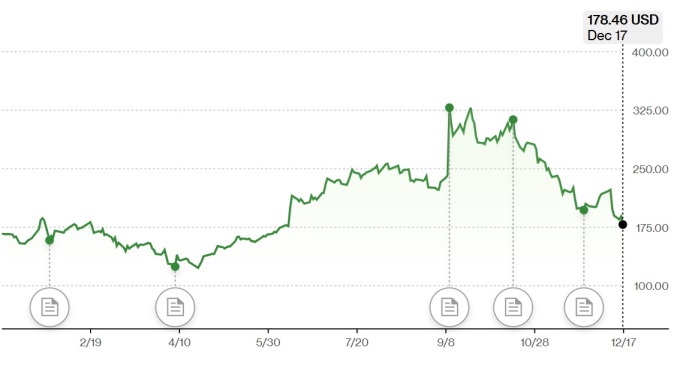

[서울=뉴스핌] 황숙혜 기자 = 블루 아울의 100억달러 데이터센터 투자 철회를 빌미로 한 오라클(ORCL) 주가 폭락은 인공지능(AI) 붐의 두 가지 한계를 드러내는 단면이라는 주장이 나왔다.

기술과 자본은 AI 시대의 가속화를 향후 전력질주하고 있지만 인프라와 자금 시장은 이 같은 질주를 허용하지 않는 실정이라는 얘기다.

미국 금융 매체 포춘은 오라클 주가 급락 사태가 비트의 속도를 원자의 속도와 맞추고, 성장 스토리를 성장 재무 현실과 조율하는 조정 국면의 본격적인 신호탄이라고 해석했다.

물리적 인프라와 채권시장의 여건이 충분히 따라오는 데 시간이 필요하고, 그 과정에 파고를 성공적으로 넘는 기업과 역풍을 맞는 기업이 나뉠 수 있다는 관측이다.

◆ '물리적 한계' 질주하는 비트와 끌려가는 원자 = AI 붐의 겉모습만 보면, 모델만 잘 만들면 자본과 GPU(그래픽처리장치)를 투입해 무한정 확장할 수 있다는 느낌을 준다.

하지만 오라클의 데이터센터 투자 차질에서 보듯 실제 세계에서는 비트, 즉 소프트웨어보다 원자, 즉 전력 및 설비의 속도가 훨씬 느리다.

문제의 핵심은 AI 인프라가 거대한 산업 설비라는 점이다. 초거대 모델을 돌리는 데이터센터 캠퍼스에는 막대한 전력이 필요하고, 이는 변전소와 송전선, 발전 설비 증설 없이 불가능하다.

대형 변압기와 고압 스위치 기어, 냉각 시스템, 가스 터빈 등 핵심 장비는 수 개월이 아니라 수 년짜리 리드타임(lead time, 물품 발주 때부터 실제 사용까지 걸리는 시간)을 가진 산업재다. 포춘에 따르면 변압기는 4~5년, 가스터빈은 6~7년 걸린다.

게다가 이런 인프라를 설계, 시공, 연결할 수 있는 전문 인력과 공사 업체도 제한적이다. AI 기업이 지갑을 열었다고 해서 전력과 중장비, 토목 업계의 생산능력이 하루아침에 두 배로 뛰지 않는다. 엑셀 속 투자 계획은 몇 년 안에 수십 기가와트급 데이터센터 확보를 설계하지만 현실에서는 인허가와 제작, 시공, 시험 등으로 일정이 밀리기 일쑤다.

오라클이 미국 내 일부 오픈AI 전용 데이터센터 완공 목표를 2027년에서 2028년으로 미루기로 한 것은 현실과 이상의 괴리를 드러내는 단면이다.

비트의 세계는 빠르고 원자의 세계는 느린데 데이터센터는 두 가지가 충돌하는 지점이라고 업계 전문가들은 지적한다.

AI 업체들은 모델 출시를 기준으로 판단하지만 전력과 설비, 건설 업계는 5~10년 단위로 움직인다는 얘기다. 시간적인 불일치가 결국 AI 인프라 확장의 1차적인 물리적 한계로 작용하는 모양새다.

◆ '자본의 한계' 빚에 의존하는 빅테크 = AI 붐의 두 번째 브레이크는 다름아닌 돈이다. 특히 채권시장이다.

오라클 사례가 유독 주목 받는 이유는 AI 인프라 경쟁에 뒤늦게 뛰어들면서도 막대한 설비투자를 빚에 상당 부분 의존하고 있기 때문이다.

오라클은 최근 분기 설비투자에만 120억달러를 투입하며 시장 예상치인 82억5000만달러에 비해 훨씬 공격적인 행보를 취했다. 2026 회계연도 설비투자 전망치도 150억달러 올렸다. 이 가운데 상당 부분이 오픈AI 전용 데이터센터와 같은 AI 인프라 구축에 투입된다.

문제는 이런 공격적인 투자에 비해 본업인 클라우드와 관련 인프라 매출이 기대치를 밑돌면서 부채를 감안할 현금 창출력이 뒷받침되기 어려울 수 있다는 우려가 커지고 있다는 점이다.

채권시장은 민감하게 반응했다. 오라클 회사채의 수익률이 급등했고, 일부 신규 발행 채권은 '정크' 수준의 가격에 거래되기 시작했다. 신용 리스크 지표는 금융 위기 당시인 2009년 이후 최고치로 뛰었다.

자금을 제공하는 쪽이 AI 인프라 확장 속도를 더 이상 그대로 믿고 따라가주지 않겠다는 신호로 풀이된다. 빅테크는 지난 수십년 동안 벌어들이는 이익으로 성장을 위한 투자를 감당했지만 이제 한 해 1210억달러에 달하는 채권을 발행해 데이터센터를 건축하는 실정이다.

오라클은 지난 9월에만 180억달러 규모의 대규모 채권 발행에 나섰고, 전체 부채 잔액이 약 1000억달러에 달했다. 경쟁사에 비해 레버리지 의존도가 높은 상태다.

업계 관계자들 사이에 닷컴 버블 직전인 1998년과 흡사하다는 주장이 나오는 것도 이 때문이다. 성장 스토리가 거대하지만 이를 뒷받침할 만한 현금흐름과 재무구조가 아직 검증되지 않았고, 채권시장이 그 간극을 가격에 반영하기 시작했다는 얘기다.

포춘은 채권시장이 더 이상 공짜 가속 페달 역할을 해주지 않는 시점이 오면 AI 인프라 붐의 2차 한계를 맞게 될 것이라고 경고한다.

◆ 왜 오라클이 먼저 터졌을까 = 사실 AI 인프라 부문의 두 가지 한계는 오라클만의 문제가 아니라 관련 업계 전반에 걸친 사안이다.

오라클이 먼저 터진 이유는 오픈AI 전용 데이터센터에 공격적으로 투자하면서 설비 투자 규모 대비 현금 창출력 및 신용등급이 다른 하이커스케일러보다 약하기 때문이라고 주요 외신들은 지적한다. 경쟁사에 비해 레버리지 부담이 더 크다는 얘기다.

실제로 아마존(AMZN)과 알파벳(GOOGL), 메타 플랫폼스(META) 등 빅테크는 우량한 신용등급과 충분한 현금흐름 덕에 채권시장에서 신뢰를 유지하는 모양새다.

아마존과 알파벳, 메타 플랫폼스, 마이크로소프트(MSFT), 오라클 등 5개 하이퍼스케일러가 2025년에만 1210억달러의 회사채를 발행한 가운데 오라클의 스프레드가 48bp(1bp=0.01%포인트)로 벌어졌고 메타(15bp)와 알파벳(10bp)은 완만한 수준을 나타내고 있다.

포춘은 안심하기 이르다고 말한다. 레버리지에 가장 취약한 오라클에 먼저 경고등이 켜졌을 뿐 나머지 빅테크도 부채 의존도가 과거보다 크게 높아졌고, 물리적 병목을 똑같이 겪고 있어 AI 수요와 이익이 기대치에 못 미칠 경우 오라클과 흡사한 홍역을 치를 수 있다는 경고다.

shhwang@newspim.com