AI 핵심 요약

beta- 인도 IT 서비스 2위 기업 인포시스가 23일 4분기 순이익 850억 루피로 시장 예상을 상회했다.

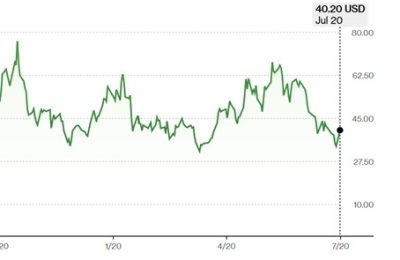

- 다만 차기 회계연도 매출 성장률을 1.5~3.5%로 제시해 전년 3~3.5%보다 낮춰 주가가 5.6% 급락했다.

- 인포시스는 AI 서비스 시장 선점과 비용 절감을 통해 전략적 투자를 확대하는 방침이다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

FY27 매출 성장률 가이던스는 직전 회계연도보다 낮은 1.5~3.5%로 제시

이 기사는 인공지능(AI) 번역을 기반으로 작성됐으며, 원문은 인도 비즈니스 스탠다드(BS) 24일자 기사입니다.

[방콕=뉴스핌] 홍우리 특파원 = 인도 2위 정보기술(IT) 서비스 기업인 인포시스(Infosys)는 2025/26 회계연도(2025년 4월~2026년 3월, FY26) 4분기에 시장 예상치를 상회하는 실적을 발표했다. 다만, 차기 회계연도(FY27) 성장 전망에 대해서는 신중한 입장을 보였다.

23일 인포시스는 4분기 순이익이 전년 동기 대비 20.9% 증가한 850억 1000만 루피(약 1조 3381억 원)를 기록했으며, 매출은 13.4% 증가한 4640억 2000만 루피를 달성했다고 발표했다. 이는 블룸버그가 집계한 순이익 전망치(749억 5000만 루피)와 매출 예상치(4613억 5000만 루피)를 모두 웃도는 것이다.

인포시스는 그러나 FY27 매출 성장률 가이던스를 불변통화(constant currency) 기준 1.5~3.5%로 제시했다. 이는 지난해의 3~3.5%보다 낮은 것으로, 이러한 전망 발표 직후 미국에 상장된 인포시스 주가는 개장 전 거래에서 약 5.6% 급락했다.

살릴 파레크(Salil Parekh) 인포시스 최고경영자(CEO)는 "아직 승인 절차가 남아 있는 일부 인수합병 건들이 이번 가이던스에 반영되지 않았다"고 설명했다.

환율 변동 영향을 제외한 불변통화 기준 4분기 매출의 전년 동기 대비 성장률은 4.1%로 나타났다. 이는 인도의 5대 IT 서비스 기업 중 가장 높은 수치로, HCL테크와 테크 마힌드라가 기록한 2.4%를 크게 상회했다. 다만 연간 기준으로는 인포시스가 3.1% 성장하며, HCL테크(3.9%)에 뒤처졌다.

파레크 CEO는 "이번 회계연도에는 금융 서비스와 에너지, 자원 및 유틸리티 사업 분야에서 성장이 가속화될 것"이라며 "지난 분기 동안 비정상적으로 변한 것은 없다"고 덧붙였다.

파레크 CEO의 이 같은 입장은 고객사들의 예산 감축과 부문별 약세가 연중 지속될 것이라고 전망한 경쟁사 HCL테크나 위프로(Wipro)와 대조적인 것이다.

인포시스는 4분기에 총 계약 가치(TCV) 32억 달러 규모의 대형 계약을 수주했다고 발표했는데, 이는 전 분기의 48억 달러에 비해 감소한 수치다.

파레크 CEO는 "주요 시장의 성장세는 양호해 보인다. 전쟁으로 경제 환경이 변했지만, 이는 결국 안정화 경로로 이어질 것"이라며 일부 경제권의 근본적인 회복 탄력성이 좋다고 평가했다.

그는 2027년 3월 31일 임기 만료 뒤의 후임 계획에 대한 질문에 대해서는 답변을 거부햇다.

지역별로 보면, 북미와 유럽 시장이 불변통화 기준 (4분기에) 전년 대비 4.1% 성장하며 뚜렷한 오름세를 보였다. 산업별로는 생명과학 분야가 11.6%, 통신 분야가 9%의 성장률을 기록했다.

인포시스는 또한 고객사들이 전통적 기술 분야의 지출을 줄이는 대신 효율성 제고와 비용 절감을 위해 인공지능(AI) 투자를 늘림에 따라 AI 서비스 성장에 집중하고 있다고 밝혔다. 나스콤(Nasscom)과 맥킨지가 추산한 약 4000억 달러 규모의 'AI 우선(AI-first) 서비스' 시장을 선점하고, 기존 서비스에 AI를 접목해 시장 점유율을 확대한다는 전략이다.

4분기 영업이익률은 20.9%를 기록했다. 자예시 상라지카(Jayesh Sanghrajka) 최고재무책임자(CFO)는 "프로젝트 맥시머스(Project Maximus)를 통한 비용 절감 덕분에 인재, AI, 영업 및 마케팅 등 전략적 분야에 투자할 수 있었다"며 향후 이익률 가이던스는 20~22% 사이로 제시했다.

FY26 말 기준 인포시스의 총 직원 수는 전년 대비 5016명 늘어난 32만 8594명이다. 다만, 1~3월 분기에만 인원 수가 8440명 줄어들었으며, 이직률은 12.6%를 기록했다.

상라지카 CFO는 연간 임금 인상 폭과 시기는 아직 결정되지 않았으나, FY27에도 전년과 비슷한 규모(약 2만 명)의 신규 채용에 나설 계획이라고 밝혔다.

hongwoori84@newspim.com