AI 핵심 요약

beta- 미국 S&P 다우존스가 5일 마벨·플렉스의 22일 S&P500 편입을 발표했다.

- 플렉스는 데이터센터·AI 인프라에 강점을 가진 글로벌 제조·공급망 솔루션 기업으로 시총 556억달러 수준이다.

- 플렉스는 5월 실적 서프라이즈와 AI·데이터센터 수요 덕에 주가가 한달 새 61% 급등했고, CPI 부문이 고성장을 이끌었다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

AI 수요로 클라우드·전력 인프라 부문 성장

이 기사는 6월 8일 오후 4시46분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국 S&P 다우존스 지수위원회가 지난 5일(현지 시간) 공식 발표한 분기 리밸런싱에 따르면, 반도체 기업 마벨 테크놀로지(종목코드: MRVL)와 제조 솔루션 기업 플렉스(FLEX)가 오는 6월 22일 뉴욕증시 개장 전 S&P 500에 나란히 편입된다. 두 기업은 풀 코퍼레이션(POOL)과 캠벨스(CPB)를 각각 대체하며 지수에 합류하게 된다.

S&P 500 편입은 기업에게 상징성과 실익을 동시에 안겨 주는 이정표다. 지수를 추종하는 패시브 펀드들이 해당 종목을 의무적으로 담아야 하는 데다, 투자 제약이 있는 액티브 펀드와 기관 투자자들의 관심도 자연스럽게 집중된다. 편입 발표 직후 마벨과 플렉스 주가는 5일 시간 외 거래에서 즉각 반응하며 상승세를 나타냈다.

플렉스는 그간 S&P 미드캡 400 지수 내에서 비중이 지나치게 커진 상태였다. 데이터센터 시장과의 연관성이 높아지면서 시가총액이 미드캡 규모를 초과했고, 이번 분기 검토에서 대형지수 편입이 자연스러운 수순으로 결정됐다. 8일 현재 플렉스 주식은 152달러 수준에서 거래되고 있고, 시가총액은 556억6,000만달러에 달한다.

◆ 플렉스는 어떤 기업인가

플렉스는 1969년 조 맥켄지와 바버라앤 맥켄지 부부가 설립한 제조 서비스 전문 기업으로, 현재 본사는 미국 텍사스주 오스틴에 위치해 있다. 브랜드 기업들이 제품을 설계·생산·납품·관리할 수 있도록 전방위적으로 지원하는 제조 파트너로서, 설계·엔지니어링, 공급망 관리, 제조, 통합 서비스 등 폭넓은 역량을 갖추고 있다. 자동차, 클라우드 컴퓨팅, 헬스케어, 산업기술 등 다양한 분야에 걸쳐 글로벌 제조 및 공급망 솔루션을 제공하는 것이 플렉스의 핵심 경쟁력이다.

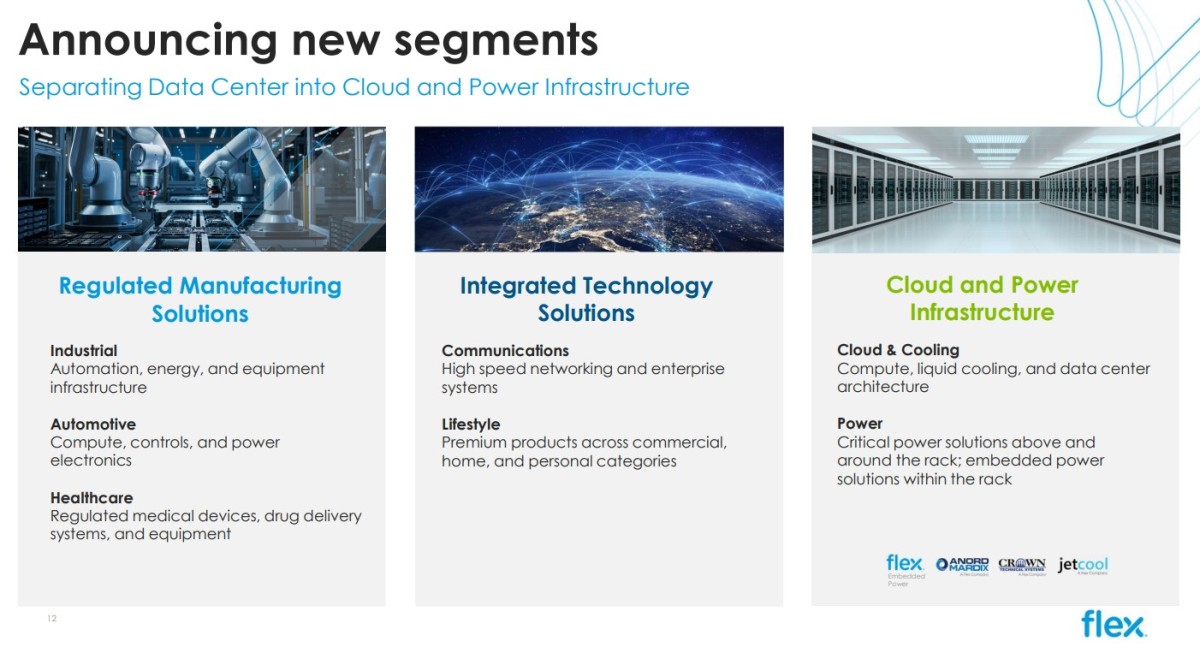

사업 구조는 크게 세 부문으로 나뉜다.

첫 번째는 통합 기술 솔루션(ITS) 부문으로, 고속 네트워킹·엔터프라이즈·위성 통신 시스템을 포함한 통신 분야와 상업·가정·개인용 프리미엄 제품을 아우르는 라이프스타일 분야로 구성된다. 빠른 혁신 주기가 요구되는 기술 기반 지능형 제품을 만드는 고객사를 지원한다.

두 번째는 규제 제조 솔루션(RMS) 부문이다. 높은 수준의 정밀도, 규정 준수, 신뢰성이 요구되는 규제 산업과 안전 필수 시장에 집중한다. 미션 크리티컬 자동화·에너지·산업 인프라를 담당하는 산업 분야, 컴퓨팅·전력전자 플랫폼 및 통합 시스템을 다루는 자동차 분야, 의료기기·약물 전달 장치·의료 장비의 규제 제조를 맡는 헬스케어 분야가 이 부문에 속한다.

세 번째이자 현재 성장 엔진 역할을 하는 부문이 클라우드·전력 인프라(CPI)다. 대규모 클라우드, 데이터센터, AI 인프라 구축을 뒷받침하는 통합 컴퓨팅 시스템, 전력, 냉각 기술 제공에 주력하며, 전력 집약적 디지털 인프라를 위한 첨단 액체 냉각 솔루션과 고밀도 랙·보드 레벨 전력 시스템이 이 부문의 핵심 역량이다.

◆ 주가 61% 상승을 이끈 실적의 내막

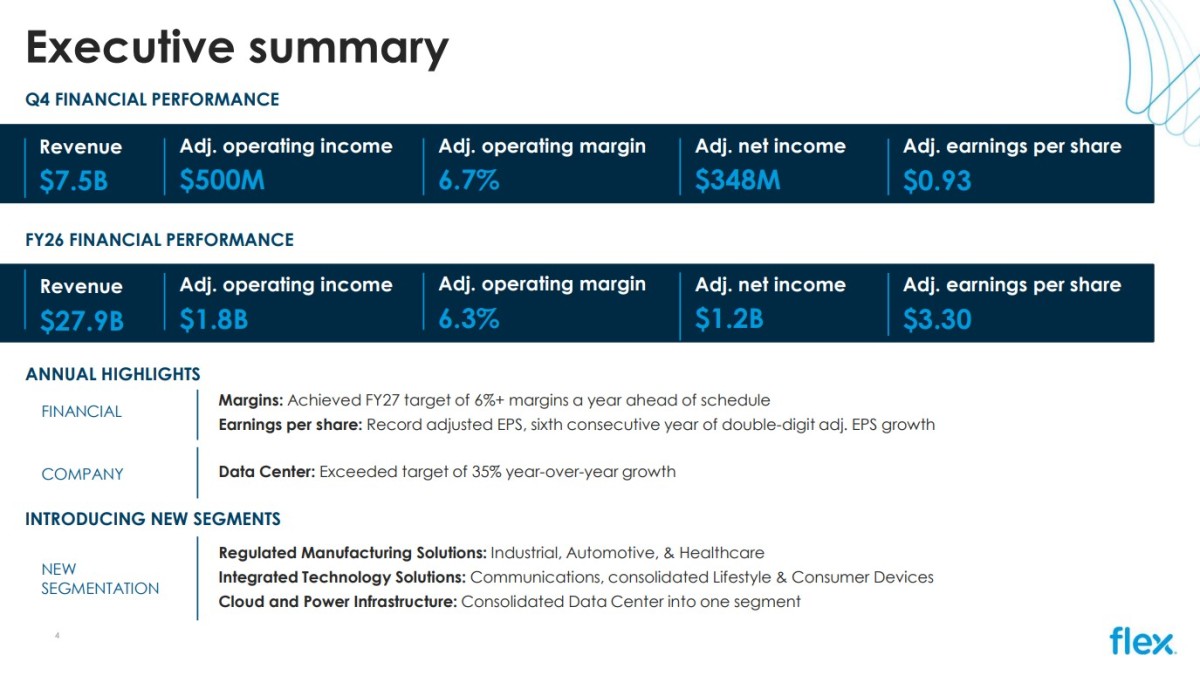

플렉스는 2026년 5월 한 달간 주가가 61% 이상 오르며 월간 최고 성과주 중 하나로 이름을 올렸다. 주목할 점은 이 상승분의 대부분인 약 40%가 5월 6일 단 하루에 집중됐다는 것이다. 지난 5월 5일 공개된 2026 회계연도 4분기(3월 31일 마감) 및 연간 실적 발표가 그 기폭제였다.

발표된 수치는 시장의 기대를 전방위적으로 뛰어넘었다. 2026 회계연도 전체 순매출은 279억 달러로 전년 대비 8% 성장했으며, 4분기 단독 매출은 75억 달러로 전년 동기 대비 17% 증가해 컨센서스를 8.1% 상회했다. 4분기 조정 주당순이익(EPS)은 0.93달러로, 전년 동기 0.73달러에서 27% 증가했다.

수익성도 사상 최고치를 경신했다. 4분기 조정 매출총이익률은 9.9%, 조정 영업이익률은 6.7%로 전년 대비 각각 50bp 상승했다. 연간 기준으로는 조정 EPS가 25% 오른 3.30달러를 기록했고, 매출총이익률과 영업이익률은 각각 70bp 확대되어 9.5%, 6.3%에 달했다. 경영진은 이 같은 성과를 "철저한 실행력, 전략적 인수합병, 장기 성장에 부합하는 자본 투자의 결과"로 평가했다.

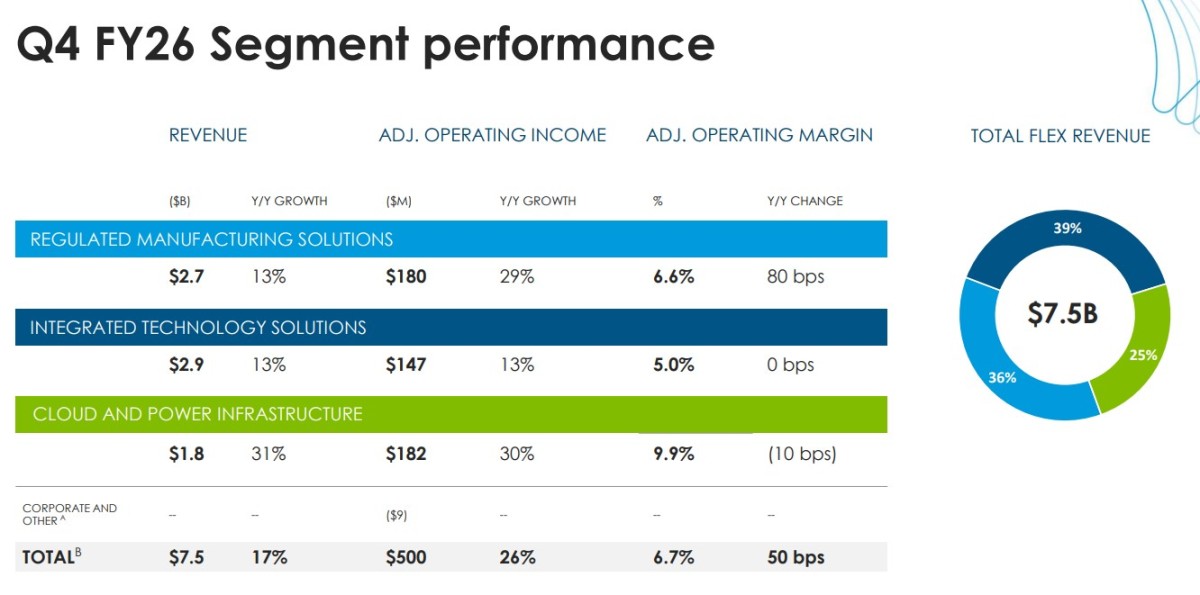

사업부별로는 세 부문 모두 고른 성장세를 기록했다. 규제 제조 솔루션(RMS) 부문 매출은 전년 대비 13% 증가한 27억 달러, 통합 기술 솔루션(ITS) 부문도 13% 늘어난 29억 달러를 기록했다. 가장 두드러진 성과는 클라우드·전력 인프라(CPI) 부문에서 나왔다. 이 부문 4분기 매출은 전년 대비 31% 급증한 18억 달러였으며, 연간 매출은 66억 달러로 38% 성장해 회사의 목표치인 35%를 초과 달성했다. AI·데이터센터 수요 확대가 고스란히 실적으로 이어진 결과다.

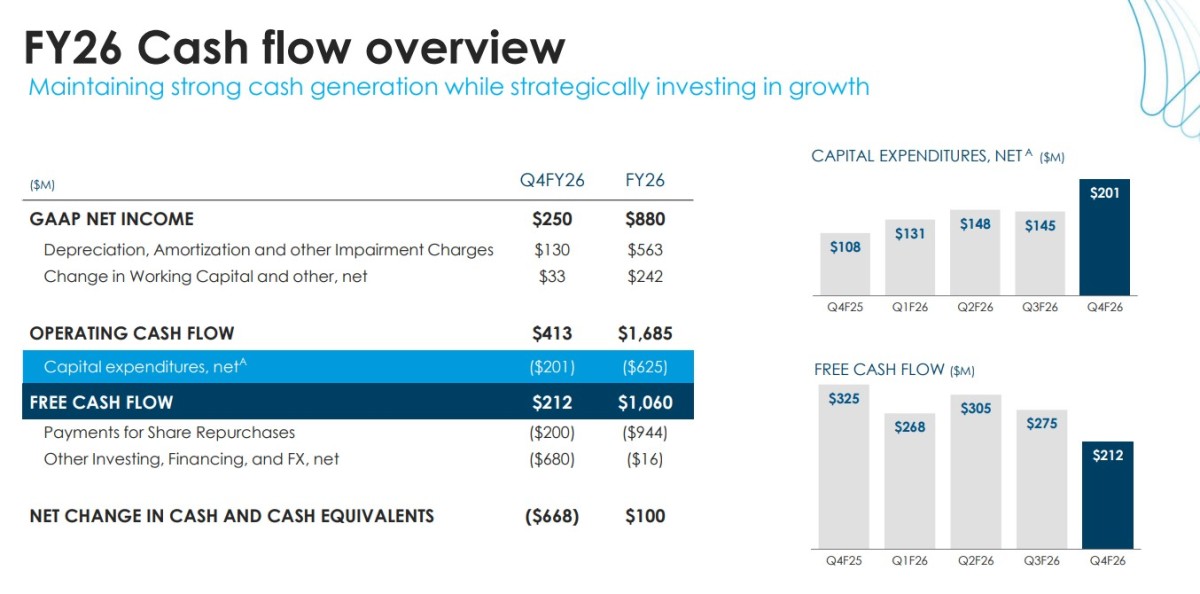

재무 건전성 측면에서는 2026년 3월 31일 기준 현금 및 현금성 자산이 24억 달러, 장기부채(유동성 차감 후)는 38억 달러를 기록했다. 4분기 잉여현금흐름(FCF)은 2억1,200만 달러, 연간 기준으로는 약 11억 달러에 달했다. 회사는 4분기에 2억 달러, 연간으로는 9억4,400만 달러 규모의 자사주를 매입해 약 1,900만 주를 소각함으로써 주식의 내재가치에 대한 자신감을 시장에 표명했다.

다만 경영진은 고성장 투자 기조에 따른 단기 압박 요인들도 인정했다. 설비투자(CapEx) 급증, 재고 확충, 낮은 마진의 클라우드 사업 확장이 그것이다. 실제로 대규모 인프라 투자와 클라우드 사업 확장 비용으로 인해 연간 CPI 조정 영업이익률은 100bp 하락한 9.2%에 그쳤다. 경영진은 클라우드가 전력 사업에 비해 구조적으로 마진이 낮으며, 이러한 압박은 향후 규모의 경제 실현에 앞선 일시적 요인으로 본다는 입장을 유지했다.

▶②편에서 계속됨

kimhyun01@newspim.com