AI 핵심 요약

beta- 리얼티 인컴은 2026년 1분기 AFFO와 매출을 늘리며 배당수익률 5%대 리츠로 평가받았다.

- AFFO 대비 배당성향 71.7%와 115분기 연속 배당 인상으로 월배당을 지속하며 배당 함정을 피하고 있다.

- 다만 고금리·성장 둔화·주식 발행 등으로 주가 상승은 제한돼 목표주가도 하향 조정됐다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

실적 호조와 5%대 배당수익률

지지부진한 주가 원인은

[서울=뉴스핌] 황숙혜 기자 = 리얼티 인컴(O)의 배당 수익률이 5%를 웃도는 데는 리츠(REITs, 부동산투자신탁)라는 법인 구조에서 비롯된 측면이 크다.

미국 세법상 리츠는 과세 소득의 최소 90%를 주주에게 배당으로 지급해야 법인세 면제 혜택을 받을 수 있다. 이런 구조 때문에 리츠의 배당 수익률이 다른 업종 대비 구조적으로 높게 형성된다.

문제는 고수익률 종목 중 상당수가 실적 악화로 배당을 감당하지 못해 결국 배당을 삭감하는 이른바 '배당 함정(Dividend Trap)'에 빠진다는 점인데, 리얼티 인컴은 이 함정에서 비켜나 있다는 평가를 받는다.

2026년 1분기 기준 배당성향은 조정운영자금(AFFO) 대비 71.7%로, 리츠 업계에서 안전권으로 통상 거론되는 80% 문턱보다 상당한 여유를 두고 있다. 업체는 배당을 모두 지급하고도 분기 기준 2억4540만달러, 연환산으로는 약 9억8160만달러의 잉여현금을 추가로 확보해 신규 투자 재원으로 활용했다.

배당의 지속가능성을 뒷받침하는 또 다른 지표는 배당 인상 이력이다. 리얼티 인컴은 상장 이후 지금까지 115분기 연속 배당 인상을 실시했고, 이는 약 29년에 걸친 기록이다. 연간 기준으로는 31년 넘게 배당을 인상했기 때문에 S&P500 배당귀족(Dividend Aristocrats) 지수에 편입돼 있다.

여기에 배당을 분기가 아닌 월별로 지급하는 구조는 은퇴 생활자나 정기적인 현금흐름이 필요한 투자자에게 실질적인 이점을 준다. 배당금을 매달 재투자할 경우 분기 배당 지급 구조 대비 복리 효과가 더 촘촘하게 쌓이기 때문이다.

실적 흐름도 고금리 환경 속에서 배당을 뒷받침하고 있다. 2026년 1분기 리얼티 인컴의 AFFO는 주당 1.13달러로 전년 동기 대비 6.6% 증가했다.

AFFO (Adjusted Funds From Operations, 조정운영자금)는 리츠 업계에서 가장 중요한 현금흐름 지표로 꼽힌다. 일반적인 기업을 평가할 때 당기순이익을 본다면 리츠를 분석할 때는 AFFO를 따져야 한다.

리츠는 부동산을 보유한 기업이고, 부동산 회사는 회계 장부상 매년 건물 가치가 떨어졌다고 가정해 감가상각비를 크게 차감한다. 문제는 감가상각비가 장부상의 숫자일 뿐 실제로 업체의 통장에서 나간 돈이 아니라는 사실이다. 오히려 부동산 가치가 시간이 지날수록 오르는 경우도 많다.

때문에 일반적인 당기순이익으로 리츠 업체를 평가하면 돈을 잘 버는 업체인데도 장부상 적자가 나거나 이익이 아주 저조해 보이는 착시현상이 발생한다. 이를 보완하기 위해 감가상각비를 다시 더해준 지표가 FFO (Funds From Operations)인데 여기서 한 단계 더 나아가 실제 배당으로 지급할 수 있는 순수한 알짜 현금을 계산한 수치가 바로 AFFO다.

같은 기간 리얼티 인컴의 매출은 15억4870만달러로 전년 동기 13억8050만달러에서 큰 폭으로 뛰어올랐다. 순이익은 3억1180만달러, 희석 주당순이익(EPS)은 0.33달러를 기록했다.

재임차한 자산의 임대료 회수율을 나타내는 렌트 리캡처 비율은 103.4%로 집계됐다. 기존 임차인이 떠난 자리를 새 임차인으로 채우면서 오히려 임대료를 이전보다 높게 받아냈다는 의미다.

탄탄한 실적을 바탕으로 회사는 2026년 연간 AFFO 가이던스를 주당 4.41~4.44달러로 상향 조정했고, 연간 투자 집행 목표도 기존 80억달러에서 95억달러로 늘려 잡았다. 재무 건전성 측면에서도 순부채 대비 조정 EBITDA(법인세, 감가상각, 이자 차감 전 이익) 배수가 5.2배 수준으로 관리되고 있어 투자등급 신용도를 유지하는 데 무리가 없다는 평가다.

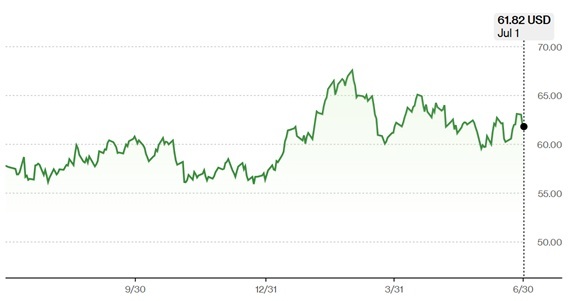

리얼티 인컴의 주가는 7월1일(현지시각) 61.82달러에 거래를 마감해 연초 이후 약 8% 상승했고, 최근 1년간 상승폭은 약 7%에 그쳤다. 지난 5년간 주가는 5% 이상 하락했다.

탄탄한 지표에도 업체의 주가가 부진한 이유로 주요 외신들은 금리 환경을 지목한다. 블룸버그를 포함한 언론들은 리츠가 대표적인 금리 민감주라고 지적하고, 금리가 높게 유지될수록 두 가지 측면에서 타격을 받는다고 설명한다.

리츠의 비즈니스 특성상 회사채를 발행하거나 대출을 받아 건물을 매입하는데 금리가 높으면 새로 조달하는 자금의 이자가 상승해 실질적인 마진이 깎인다는 것. 이와 함께 국채 수익률이 상승할 경우 투자자들이 배당주에서 안전자산으로 분류되는 미국 국채로 눈을 돌리는 현상도 리얼티 인컴에 부정적이라고 설명한다.

투자은행(IB) 업계는 너무 커진 몸집이 성장률을 둔화시키는 역설을 주가 부진을 이유로 꼽는다. 모간 스탠리는 보고서에서 "리얼티 인컴의 시가총액이 576억달러에 달한다"며 "몸집이 커졌기 때문에 왠만한 규모의 부동산 매입으로는 주당 AFFO 성장률을 극적으로 끌어올리기 어렵다"고 지적했다.

투자자들은 안정성 못지 않게 성장성도 중요시 하기 때문에 성장 속도가 느려지는 업체는 주가 상승 탄력도 떨어지게 마련이라는 얘기다.

미국 온라인 투자 매체 식킹알파는 AI 테마를 중심으로 빅테크로 시중 자금의 쏠림 현상이 리얼티 인컴의 주가에 부담 요인이라고 주장한다. 지난 수 년간 AI 테마주가 폭발적인 상승을 연출하면서 안정적인 배당을 지급하는 종목의 투자 매력이 상대적으로 떨어진다는 것.

이 밖에 CNBC 잦은 주식 발행으로 인한 주주 가치 희석을 중장기적인 주가 횡보의 배경으로 제시했다. 리얼티 인컴은 새로운 부동산 자산을 매입할 때 대출이나 회사채 발행 이외에 유상증자 카드를 꺼내는데, 단기적으로 주식 수가 늘어나면서 주당 가치가 희석돼 주가 상단을 누른다는 설명이다.

한편 캐나다의 스코샤뱅크는 최근 보고서를 내고 리얼티 인컴에 대한 목표주가를 72달러에서 67달러로 하향 조정했다. 여전히 10% 가량 상승 가능성을 제시한 수치이지만 금리 민감도가 높은 리츠 업종 특성상 장기 금리 흐름에 따라 주가 변동성이 여전히 존재한다는 우려를 반영했다는 분석이다.

실제로 순임대 리츠는 배당 매력이 국채 금리와 상대적으로 비교되는 채권 대용 자산 성격을 갖고 있어, 금리가 오르면 주가가 눌리는 경향이 나타난다.

다만 리얼티 인컴의 현재 배당 수익률은 5.2% 안팎으로, S&P500 평균 배당 수익률의 네 배 가량 웃도는 수준을 유지하고 있다.

shhwang@newspim.com