이 기사는 15일 10시 50분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

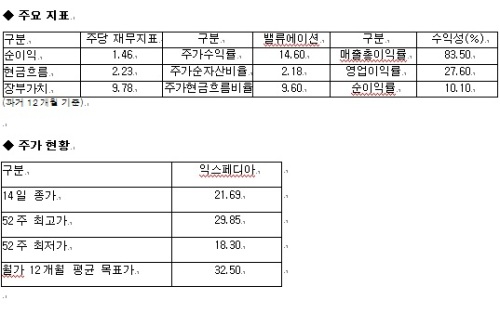

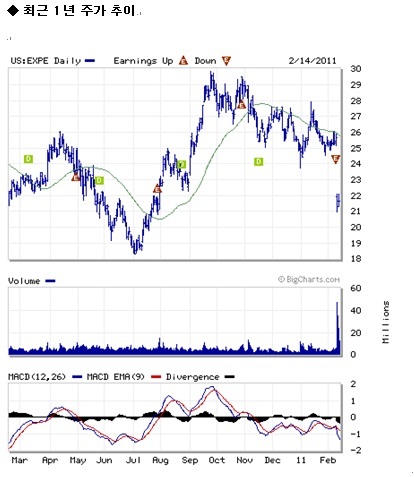

[뉴욕=뉴스핌 황숙혜 특파원] 크루즈선을 포함해 다양한 여행 상품 및 정보를 제공하는 익스페디아(EXPE)의 단기적인 수익성 향상에 제동이 걸릴 것으로 보인다. 도이치뱅크는 익스페디아의 투자의견을 ‘매수’에서 ‘보유’로 낮추고, 목표주가 역시 33달러에서 25달러로 대폭 떨어뜨렸다.

공격적인 투자에 따른 부담과 이에 따른 수익성 위축 가능성이 이번 의견 하향의 주요인으로 꼽힌다. 도이치뱅크는 익스페디아가 온라인 여행 시장의 상승 사이클에 따른 반사이익을 얻을 것으로 보이며, 상품 판매 채널 측면에서도 경쟁력을 지니고 있다고 평가했다. 하지만 핵심 비즈니스 및 미디어 부문의 투자 규모가 늘어나고 있어 상당 기간 주가가 박스권 횡보를 벗어나지 못할 것으로 내다봤다.

도이치뱅크는 1분기 익스페디아의 상품 예약이 전년 대비 12% 늘어난 74억달러를 기록할 것으로 예상했다. 또 2011~2012년 주당순이익(EPS) 예상치를 각각 1.97달러에서 1.82달러로, 1.11달러에서 1.91달러로 내렸다.