이 기사는 19일 오전 7시47분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

◎ 주요 시황

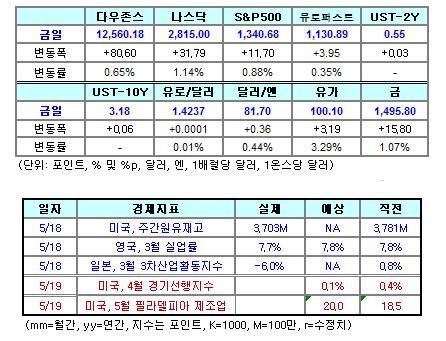

◇ [뉴욕증시] 상품가격 상승에 4거래일 만에 반등

- 상품가격 반등에 에너지주, 기초자재주 강세. 델, 견조한 실적 바탕으로 랠리 펼쳐

- CBOE 변동성지수(VIX)는 7.52% 하락. 스테이플스, 연간전망 축소 여파로 15% 이상 폭락

◇ [유럽증시] 기술주 강세속 5거래일 만에 반등

- 델 연간전망 영향으로 기술업종 강세. 상품가격 반등으로 광산주/에너지주 상승

- 英 FTSE100지수 1.07% 상승 마감, 獨 DAX지수 0.65%, 佛 CAC-40지수는 0.92% 각각 상승 마감

◇ [뉴욕외환] 유로, 변동성 장세 거쳐 보합

- 유로, 달러에 대해 보합 마감, 기술적 저항과 유로존 우려 vs 위험성향 회복

- 예상보다 빠른 연준의 금리인상 가능성도 유로 압박. FOMC 의사록, "통화정책 정상화 방안 논의"

◇ [뉴욕채권] 차익매물과 위험성향 회복으로 하락

- 최근 국채 랠리 따른 차익 매물 등장. 증시 반등과 원유가격 상승으로 안전선호성향 약화

- 美 경제성장 둔화 전망으로 투자자들 국채 포기하지는 않을 듯

◇ [국제유가] 상품시장 반등세와 재고 감소에 3% 이상 급등

- 美 원유와 휘발유 주간재고 보합세 보여. 상품가격 반등으로 원유 선물 시장도 지지

- CRB 지수, 저가 매수세에 상승. 美 주간 신규실업수당청구 지표 주목

◎ 글로벌 주요 이슈

◇ 연준 대다수, 자산 매각 전 금리인상 선호 - FOMC 의사록

- 중기적으로 양적완화 철회 방안에 합의…자산매각은 기관채권(MBS) 우선 매각

- 매각 속도는 점진적 선호…그러나 긴축 논의가 곧 긴축시작을 의미하지는 않아

◇ 美 지난 주 원유재고 증가 예상과 달리 소폭 감소

- 주간 원유재고, 100만배럴 증가 예상과 달리 1만5000배럴 줄어

- 휘발유 주간재고, 증가예상과 달리 11만9000배럴 감소…정제유도 116만배럴 줄어

◇ 유럽자동차업계 M&A에서 중국 역할 확대

- 중국의 성장전망과 세게 최대시장으로의 입자로 中의 유럽차 매입이 보다 용이

- 지금까진 유럽업체의 거부로 좌절…이제 중국과의 합작을 통해 중국 진출 관심

◇ 골드만삭스, 10년물 국채수익률 연말 3.75%로 상승 전망

- 올 하반기 미국의 경제성장세와 인플레이션 상승하며 국채 수익률도 오를 것

- 연준의 2차 양적완화 끝나는 6월말은 3.50% 보일 것…지금은 3.16% 수준

◇ 애버크롬비, 1Q 수익 예상 상회

- 의류 소매업체 애버크롬비의 1분기 순익 주당 27센트. 영업익도 주당 27센트로 시장 전망치 12센트 상회