이 기사는 22일 오후 2시 43분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴스핌=황숙혜 특파원] 골드만 삭스가 자동차 부품 섹터에 경고 신호를 보냈다. 단기 실적이 월가의 기대치에 못 미칠 것으로 보인다는 관측과 함께 주요 종목의 목표주가와 투자의견을 하향 조정했다.

이번 조정은 글로벌 자동차 판매와 생산 규모가 당초 예상치에 못 미칠 것이라는 판단에 따른 것이다. 이는 미국과 유럽의 거시경제 리스크가 높아진 점과 무관하지 않다. 2011년과 2012년 미국 GDP 성장률을 1.7%와 2.1%로 내린 가운데 특히 가계 지출 증가율이 종전 전망치인 2.3%, 2.6%에서 2.0%, 1.6%로 하향 조정하면서 전반적인 자동차 판매 전망도 동반 줄어든 것이다.

골드만 삭스는 2012년 미국과 유럽의 자동차 판매 전망치를 각각 7%, 3% 내린 1350만대와 1730만대로 제시했다. 반면 2011년 판매량은 일본 대지진 여파와 재고 물량 감소에 따라 기대치보다 크게 밑돌지 않을 것으로 내다봤다.

이에 따라 타이어 업체인 굿이어 타이어 앤 러버(GT)의 투자의견을 ‘중립’에서 ‘매도’로 내렸다. 거시경제 리스크뿐 아니라 원자재 가격이 오늘 데 따라 하반기 이익이 줄어들 것으로 보이며, 주가 역시 하락 압박을 받을 것이라는 전망이다.

타이어 공기압 경보장치를 포함한 자동차 부품 업체인 TRW 오토모티브(TRW) 역시 ‘매수’에서 ‘중립’으로 하향 조정했다. 장기적인 성장성에 대한 긍정적인 시각에 변함이 없지만 단기적으로 주가 상승을 주도할 동력을 찾기 힘들다는 판단에서다.

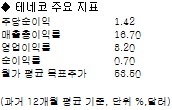

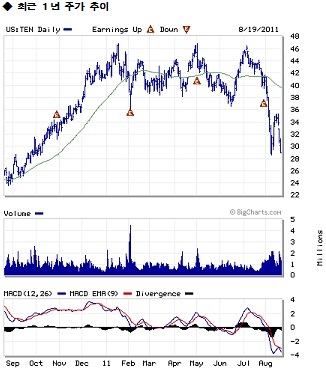

반면 골드만 삭스는 테네코(TEN)를 ‘중립’에서 ‘매수’로 상향 조정했다. 최근 주가 조정에 따른 저평가가 매수 기회라는 얘기다. 또 2012년 거시경제 성장이 부진할 것으로 보이는 만큼 외형 성장에 높은 가치를 둘 때라는 점에서도 테네코가 매력적이라고 골드만 삭스는 강조했다.

또 보그워너(BWA)를 ‘매도’에서 ‘중립’으로 올렸다. 전반적인 부품 수요의 부진이 오히려 보그워너의 상대적인 경쟁력을 부각시킬 것이라는 진단이다.

한편 골드만 삭스는 포드(F)와 제너럴 모터스(GM)의 실적 전망과 목표주가를 하향 조정했다. 포드의 2012년 순이익 전망을 주당 2.11달러에서 1.86달러로 내리고, 2013년 전망 역시 2.38달러에서 2.14달러로 떨어뜨렸다. 이를 반영, 목표주가를 17달러에서 16달러로 하향 조정하고, ‘매수’ 투자의견을 유지했다. GM에 대해서는 2011년 순이익 전망을 주당 5.39달러에서 4.82달러로 내리고, 2013년 예상치를 6.35달러에서 5.88달러로 하향했다. 목표주가는 40달러에서 38달러로 내리고 ‘매수’ 투자의견을 유지했다.