[뉴스핌=문형민 기자] 3대 신용평가회사(신평사)가 장악하고 있는 신용평가 시장에 증권사들이 도전장을 냈다.

신평사의 신용등급이 시장의 가격을 잘 반영하지 못하고 있다는 문제의식 때문이다. 신용등급을 보완하는 지표를 개발, 투자자에게 기업의 펀더멘털을 제대로 반영한 투자정보를 서비스하겠다는 게 증권사들의 설명이다.

동양증권은 6일 채권백서 보고서를 통해 신용등급 인플레와 수렴 현상에 대해 비판했다.

신평사들이 A등급 이상으로 평가한 회사채가 지난 2003년에는 전체의 46.1%에 불과했으나 지난해말 현재 79.7%로 급증했다.

동양증권은 이에 대해 "신평사들이 카드위기, 금융위기 등 등급 하락이 예상되는 때에 등급 하향을 하지 않아 빚어진 결과"라고 분석했다.

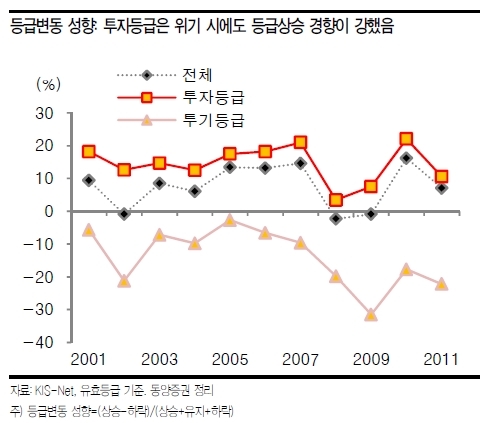

실제 글로벌 금융위기를 겪은 2008년과 2009년 신평사들이 등급을 올린 종목 수는 내린 종목 수의 0.8배, 0.9배에 그쳤다. 등급 하향에 인색한 경향은 투자적격등급에서 두드러지게 나타났다. 2008년 등급변동성향은 전체 -2.3%인 반면 투자등급에서는 3.4%에 달했다. 특히 A등급에서는 지난 10년간 상하향 배율이 최고 22배에 달했다.

실제 글로벌 금융위기를 겪은 2008년과 2009년 신평사들이 등급을 올린 종목 수는 내린 종목 수의 0.8배, 0.9배에 그쳤다. 등급 하향에 인색한 경향은 투자적격등급에서 두드러지게 나타났다. 2008년 등급변동성향은 전체 -2.3%인 반면 투자등급에서는 3.4%에 달했다. 특히 A등급에서는 지난 10년간 상하향 배율이 최고 22배에 달했다.

강성부 동양증권 채권분석팀장은 "2010년 기업의 재무구조나 수익성이 개선되기는 했으나 금융위기 이전 수준을 넘어서지 못했음에도 등급 상향이 본격화했다"며 "금융위기 때 재무적 곤경을 겪었던 기업들의 신용등급을 하향하지 못해 등급 인플레를 야기시켰다"고 말했다.

동양증권은 신용평가 3사의 등급 변화가 2008년 이후 유사하게 움직여 수렴해가는 현상을 보인다고 지적했다. 등급 상하향 배율 평균이 2008년에서 2010년까지 각각 0.8배, 1.1배, 3.9배로 3사 모두 비슷하다는 것. A등급이 전체 평가대상 기업에서 차지하는 비중 역시 33%로 수렴하고 있다.

이같은 문제의식에 따라 동양증권은 해당기업의 신용상태 및 이벤트 등을 감안해 시장에서 거래되는 수익률을 반영한 등급(MIR Market Implied Rating)을 제시했다. 신평사들이 수급 등 시장 상황에 즉각 대응하기 보다 대상 기업의 사업성 및 재무능력 등 장기 안정적 평가를 하므로 신용등급과 채권 유통수익률이 괴리가 나타난다.

신평사로부터 AA-등급을 받은 현대하이스코 회사채의 경우 실거래평균 MIR은 AA+로 평가됐다. 하지만 같은 등급인 LG디스플레이의 MIR은 세 단계 낮은 A였다. 지난해말 업황 악화와 LG전자 유상증자설 등 시장이벤트가 반영된 결과다.

또한 '크레딧 유니버스'를 통해 신용등급이 상향조정될 가능성이 있는 기업을 톱픽스(Top-picks)로, 유지되거나 하향조정될 기업을 각각 S, 3nd로 평가하고 있다.

한편 우리투자증권 역시 크레디트 유니버스에서 신평사 신용등급과 별도의 '투자매력도'와 '투자의견'을 제시하고 있다. 신용등급이나 금리가 상승 또는 하향 조정될 가능성을 전망하고, 비중확대(overweight) 또는 축소 등을 제시하는 것. 다만 이는 기관투자자들에게만 공개한다는 방침이다.

신환종 우리투자증권 FI분석팀장은 "과도한 신용등급 의존도 줄이기는 회사채 인수제도, 독자신용등급 등 정부주도에 의해 주도되고 있지만 궁극적으로 시장 스스로의 분석능력이 높아져야 가능하다"고 설명했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 문형민 기자 (hyung13@newspim.com)