[뉴스핌=문형민 기자] 은행 보험업종이 대한 투자심리가 '금리 하락'이라는 변수에 꽁꽁 얼어붙었다.

한국은행 금융통화위원회가 지난 9일 기준금리를 3.0%로 동결했지만 시장에서는 연내 1~2차례의 추가 인하를 예상하고 있다. 이에 최근 주가가 반등하고 있음에도 은행 보험업종에 전망은 노란불에 머물고 있다.

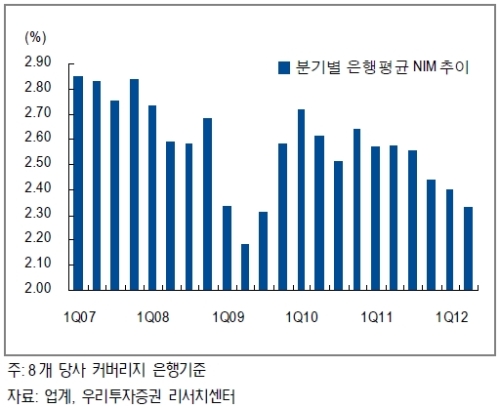

10일 금융투자업계에 따르면 은행들의 대표적인 수익성 지표인 순이자마진(NIM)은 지난해 2분기 이후 4분기 연속 하락세다. 지난해 2분기 2.58%에서 3분기 2.56%, 4분기 2.44%, 올 1분기 2.40%, 2분기 2.33%로 떨어졌다. 올 2분기 NIM은 2009년 3분기 이후 3년만에 가장 낮은 수준이다.

NIM은 은행이 자산을 운용해 낸 수익에서 조달비용을 차감해 운용자산 총액으로 나눈 수치로 수익성을 한 눈에 볼 수 있는 지표다.

NIM은 은행이 자산을 운용해 낸 수익에서 조달비용을 차감해 운용자산 총액으로 나눈 수치로 수익성을 한 눈에 볼 수 있는 지표다.

3분기의 NIM 역시 하락세에서 벗어나지 못할 전망이다. 한국은행이 지난달 기준금리를 인하하며 시중금리가 큰 폭으로 하락했기 때문.

최진석 우리투자증권 애널리스트는 "2분기에는 주로 대출 부문에서의 금리경쟁으로 인해 순이자마진이 하락했다"며 "3분기에는 시장금리 하락에 따른 리프라이싱 효과에 의해 마진이 하락해 2분기 하락폭을 웃돌 것"이라고 예상했다.

또한 기준금리가 연내 1~2차례 추가 인하되고, 시장금리가 하락할 경우에는 마진 하락폭은 더 확대될 것이라는 관측도 제기된다. 여기에 최근 금융감독원이 은행 경영실태평가 항목에서 순이자마진 기준을 제외하고, 수익성 평가 비중을 기존 15%에서 10%로 낮추기로 한 것도 NIM 하락을 확대시킬 요인으로 지목됐다.

보험업종은 은행보다 금리에 더 민감하다. 보험사들은 장래에 지급할 비용을 준비금 형식으로 적립하고, 이를 주로 금리부자산에 투자하기 때문이다. 상장한 3개 생명보험사(삼성생명, 대한생명, 동양생명)의 금리부 자산은 134조원으로 전에 운용자산의 70%에 이른다. 이 가운데 고정금리형 적립금 비중이 50%를 넘고있다.

생보사들이 최근 고정금리형 적립금을 줄이고 연동금리형 상품 위주로 판매하고 있다. 그렇지만 고정금리형 적립금 비중 감소 속도보다 금리 하락 속도가 빠르면 생보사들의 이차마진은 악화되는 구조다.

최근 보험사들은 상대적으로 고금리인 저축성보험을 판매하며 성장을 이어왔다. 저금리가 지속될 경우 상품 경쟁력이 떨어지고, 투자 메리트가 감소해 수입보험료의 증가도 둔화할 수 있다.

유승창 KB투자증권 애널리스트는 "삼성생명과 대한생명의 경우 여전히 듀레이션 갭이 2년 이상으로 금리 변동에 따른 이익 변동성이 높은 수준"이라며 "금리가 50bp 하락하면 삼성생명과 동양생명의 EV(내재가치)는 각각 1.9%, 4.9% 하락한다"고 설명했다.

한편 은행과 보험업종은 최근 유럽발 리스크 완화 기대감으로 상승세를 타고 있다. 은행업종지수는 한달여만에 250선을 넘어섰고, 지난 5월 수준을 회복했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 문형민 기자 (hyung13@newspim.com)