[뉴스핌=한기진 기자] # VIP 고객에게만 준다는 각종 수수료 면제나 대출금리 우대에 끌려 5년째 A은행만 거래한 김모(35) 씨는 처음으로 거래를 시작한 회사 동료도 비슷한 혜택을 받는 것을 알고 화가 났다. 김씨는 “다른 은행의 금리가 약간 좋아도 오로지 한 은행의 적금만 들었는데 VIP혜택이 도대체 뭐냐”고 했다.

이런 일은 A은행이 평균 잔액 30만원 이상을 유지하는 조건의 상품에 가입하는 고객에게 수수료를 면제해줬고 거래기록은 없지만, 신용평가회사가 제공하는 신용등급과 은행이 평가하는 등급에 차이가 없어서 벌어졌다.

# 그런가 하면 휴식과 이직을 위해 퇴사한 회사원 이모(40) 씨는 자동화기기(ATM) 출금수수료 ‘800원’이 찍힌 영수증을 보고 화들짝 놀랐다. 10년간 한 회사에 근무하는 동안 B은행의 급여통장을 사용하면서 단 한 번도 수수료를 내본 적 없었기 때문이다. 해당 은행 상담원은 “원래 MVP고객이었지만 등급 유지기간 3개월이 지나 이전 혜택을 받을 수 없게 된 것 같다”고 답변했다.

은행들이 단골 거래를 조건으로 내세웠던 등급에 따른 우대 혜택이 허울뿐이라는 비판이 일고 있다.

신상품 판매를 늘리기 위해 수수료나 신용카드 연회비를 면제해주고 있고, 대출금리를 깎아주는 우대도 개인신용등급이 우선 기준이 되기 때문에 우수고객과 신규고객 사이에 혜택 차이가 없기 때문이다. 게다가 대부분 고객 등급을 거래 실적 3개월 단위로 평가하고 혜택도 같은 기간만 제공하면서 ‘단골’의 의미도 찾기 어려워졌다.

시중은행 관계자는 “고객 관점에서 주거래은행이라고 해서 등급에 의한 혜택이 매력적이라고 크게 느끼기는 어려워졌다”고 말했다.

◆ 10년 단골이어도 3개월 거래 없으면 수수료면제 등 혜택 싹 사라져

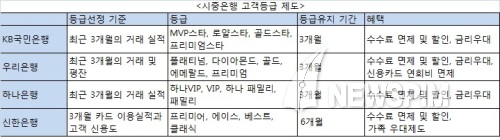

KB국민 우리 하나은행 등 시중은행은 3개월 단위로 거래실적을 평가해 같은 기간만 혜택을 준다. 신한은행은 평가 기간은 같지만 혜택을 6개월간 준다. 즉 10년 장기고객이라도 3개월 또는 1년간 거래를 하지 않는다면 우대 혜택은 사라진다.

혜택도 수수료 면제 및 할인, 금리 우대, 신용카드 연회비 면제 등으로 대동소이하다. 차이점이라면 KB국민은행은 장기거래 고객을 우대하고 신한은행은 카드 실적을 중요하게 본다. 우리은행과 하나은행은 가족의 거래내역을 합산해서 등급을 정해준다.

고객 등급도 이름만 다를 뿐 4가지로 비슷하다.

KB국민은행은 최고 등급인 MVP스타를 비롯해 로열, 골드, 프리미엄스타가 있고 신한은행은 프리미어, 에이스, 베스트, 클래식을 우리은행은 플래티넘, 다이아몬드, 골드, 에메랄드, 프리미엄이 하나은행은 하나VIP, VIP, 하나 패밀리, 패밀리 등의 등급제도가 있다.

◆ 등급별 우대 혜택 가짓수만 많아 착시효과

이처럼 ‘주거래은행’, ‘VIP고객’ 등의 형용사구로 유혹하던 은행들의 마케팅이 실제로는 내용에 없는 이유는 비용감면 측면에서 접근했기 때문이라는 지적이 많다.

등급별 혜택이 수수료 면제에 집중돼 있다 보니 현금인출, 대출 등 몇몇 금융거래만 하는 고객 으로서 체감하는 혜택이 부족하고, 다른 마케팅 서비스와 중복될 수밖에 없다는 것이다. 최상위 등급의 고객은 어음 수탁 및 반환, 당좌예금 신용조사, 부도처리 등에 필요한 40~50여 가지 수수료를 면제받을 수 있지만 실제로 거래하는 상품은 몇 가지에 불과하다.

유명무실한 등급제도를 손보기 위해서는 고객의 생애주기와 이에 따른 금융수요를 반영해 수정해야 한다는 지적이다. 입사 결혼 출산 이사 등 개인의 경조사에 맞는 금융 편의성을 제공하고 상하위 등급 고객 간의 우대 서비스에 차별을 둬야 한다는 것이다.

시중은행 한 관계자는 “은행이 상품과 비용 중심적 접근 방식을 통해서는 고객과의 관계를 개선하는 데 한계가 있고 신뢰를 형성할 수 있는 상호 작용이 중요하다”고 지적했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)