국제금융센터 "거품진단 성급하나 과열국면 진입 추정"

[뉴스핌=김선엽 기자] 세계 주식시장과 비교해 미국 증시의 강세가 두드러지면서 일부에서는 거품 우려가 제기되는 등 주가 수준의 타당성에 대한 논란이 부상하고 있다고 국제금융센터는 29일 진단했다.

미국 다우지수는 금년 중 예산자동삭감(시퀘스터), 정부폐쇄, QE 축소 등 다수 악재에도 불구하고 25% 상승하여 사상최고치를 경신했다.

이에 일부에서는 최근 주가상승은 경제펀더멘탈 요인보다 주식시장에 유입된 유동성 및 투기심리에 의존한 것으로 기업이익의 질적 개선은 미미하며 미수거래 증가, 일부 기술주에 대한 맹목적 투기 등 버블 징후가 뚜렷하다고 지적하고 있다.

국제금융센터 최성락, 안남기 연구원은 "높은 실업률, 주택시장 불안, 과다한 정부부채 등 미국 경제가 2008년 금융위기의 유산을 완전히 해소하지 못한 점을 고려하면 주가 강세는 QE 등의 유동성 효과와 이에 따른 투기 심리에 기인한다고 거품론은 평가하고 있다"고 설명했다.

|

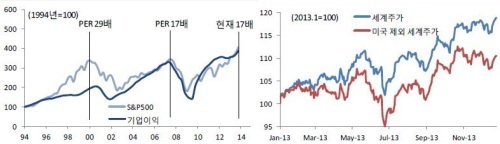

| 미국 주가의 밸류에이션 흐름<그림左> 및 미국을 제외한 경우 세계주가의 올해 변동추이 <자료:국제금융센터> |

또 기업이익이 2007년 고점 대비 12% 증가한 것은 인정되나 매출액은 2% 증가에 그쳐 영업활동보다 재무활동 개선에 따른 착시로 추측된다는 분석이다.

또한 금년 기업이익 증가율이 5%에 불과했던 것에 비해 주가는 20% 이상 급등하여 미래 예상 실적에 대한 낙관적 기대가 반영된 것이란 것이 거품론을 주장하는 이들의 평가다.

반면 실적론을 주장하는 쪽에서는, 주가가 기업가치의 척도라는 관점에서 미국 기업의 이익 증가율 및 재무 여건에 비해 주가 수준이 과도하지 않은 것으로 판단하고 있다.

3분기 기준 S&P500 기업의 1년간 영업이익은 2007년 고점 당시보다 12% 증가하여, 현재 주가가 당시 고점을 넘어 최고치를 경신하고 있음에도 불구하고 기업이익 대비 주가 수준(PER)은 당시와 동일한 17배라는 분석이다. 거품(bubble)으로 인식되는 2000년 IT 호황기 당시 PER은 29배였다.

앞선 두 연구원은 "미국 주식시장이 과열 국면에 들어선 것으로 평가되나 ‘거품(bubble)’ 진단은 다소 성급하다"며 "다만 조정 압력이 확대될 가능성은 상존한다"고 판단했다.

이어 "PER 등 전통적 주가 밸류에이션 지표를 감안하면 ‘주가거품(stock bubble)’으로 단정하기에는 아직 정량적 근거가 미약하다"며 "다만 미국 주가가 금년 들어 급등하면서 적어도 과열국면 내지 단기고점 수준에 진입했을 것으로 추정된다"고 말했다.

또 "특히 올해의 주가 상승은 내년 경기개선 및 기업이익 증가 기대를 선반영한 측면이 강해 향후 기대치를 충족시키지 못할 경우 조정 압력이 확대될 것"이라고 전망했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)