[뉴스핌=백현지 기자] #. 전업투자자 L씨는 4년 전 선물 트레이더로 나서겠다며 증권사를 그만뒀지만 현재 이익을 보기 어려워 일명 ‘옆방출근’도 접었다. L씨는 "선물은 제로섬게임인데 개인투자자들이 떠나고 남아있는 투자자들은 똑똑해지니 먹기가(수익을 거두기가) 쉽지 않다"며 "개시증거금, 거래 단위도 문턱이 높아 기존 투자자들은 떠나고 신규투자자들은 입문하기 어렵다"고 토로했다.

국내 증권시장에서 개미 뿐 아니라 외국인까지 떠나는 추세다. 주식, 펀드 뿐 아니라 파생상품시장까지 위축돼 거래 기근이라는 말까지 나오고 있다. 지난해 유가시장과 코스닥 시장을 합쳐 일일 거래대금이 2조원대까지 떨어지기도 하는 등 극심한 거래부진을 겪고 있다.

하지만 정작 자본주의의 꽃 증권시장에서 떠난 개미들은 은행 시중금리 2.5%에 만족하지 못하고 있다. 100세 시대 노후대비는 필요하지만 해답을 찾지 못하는 상황이다.

하지만 정작 자본주의의 꽃 증권시장에서 떠난 개미들은 은행 시중금리 2.5%에 만족하지 못하고 있다. 100세 시대 노후대비는 필요하지만 해답을 찾지 못하는 상황이다.

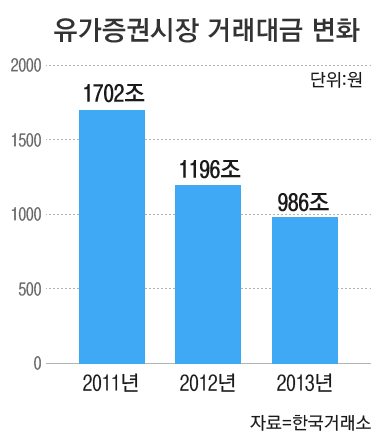

26일 한국거래소에 따르면 지난 한해 유가증권시장에서 거래대금은 약 986조원으로 집계됐다. 지난 2011년 1702조원과 비교했을 때 거래대금이 약 42.07% 감소했다.

◆ 펀드 손실에 울고 떠난 개미들...은행금리도 만족 못해

주식과 펀드에서 개미 이탈은 어제 오늘의 문제가 아니다.

2011년 이후 갑갑한 박스권에 갇힌 코스피 지수에 개미가 수익을 얻기 쉽지 않은 상황이 조성됐다. ELS(주가연계증권) 등 소위 '중위험·중수익' 상품의 인기몰이는 개미들이 수익을 얻기 힘든 상황을 방증한다.

또한 2005년 이후 펀드붐을 타고 너나 할 것 없이 은행창구 직원들의 권유에 펀드 이름조차 무슨 뜻인지도 모르는 채 펀드에 투자했다. 하지만 금융위기 이후 마이너스 수익률에 천덕꾸러기 신세를 면치 못하고 있다. 반토막난 펀드에 한숨만 쉬는 투자자, 울며 겨자먹기로 손절매에 나선 투자자들은 예금상품으로 돌아섰지만 금융회사만 좋은 일 시켜주는 듯해 한숨만 나온다.

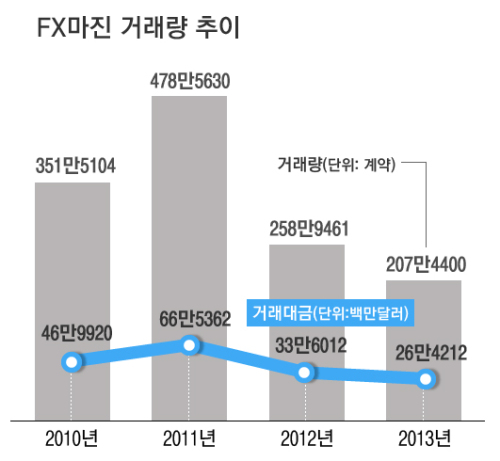

선물옵션, FX마진 등 파생시장에서의 거래대금 이탈도 심각하다. FX마진거래는 증거금 상향 등 금융당국의 '건전화 방안' 시행 이후 지속적으로 감소했다. 금융당국은 2009년과 2012년 2차례 FX마진 증거금율을 상향 조정, 현재 개시증거금율과 유지증거금율은 각각 10%, 5%다. 옵션거래도 승수 조정 후 직격탄을 맞았다. 코스피200 옵션은 지난 2012년 승수를 10만원에서 50만원으로 상향 조정했다. '개미 보호'명목의 이같은 규제는 에도 불구하고 거래 단위에 부담을 느낀 개인투자자들이 불법 미니선물 등의 유혹에 빠지는 의도치 않은 부작용을 낳기도 했다.

조태형 아이엠투자증권 FX마진연구소장은 "국내에서 FX마진은 최소 거래단위가 10만달러지만 해외에서는 1만달러, 1000달러 규모 거래도 활성화돼 있다"며 "일반투자자가 100만원 혹은 10만원 투자로 문턱을 낮추는 게 오히려 배우면서 손실을 축소하는 방법일 것"이라고 말했다.

◆ "옵션문턱 높였더니 불법선물 유혹에 빠져"

개미들의 이탈 뿐 아니라 외국인 이탈도 우려할 만한 수준이다. 지나친 규제가 투자자보호가 아닌 투자 문턱으로 작용하고 있다는 지적이다.

미국의 양대 선물거래소인 시카고상업거래소(CME)는 직접 고객 유치 차원에서 세계 각지에 전용선을 제공할 뿐 아니라 거래체결도 선주문이 아니라 대량주문을 우선으로 체결한다.

국내에서 불법인 ELW 전용회선이 해외에서는 합법이다. 반면, 국내에서는 지난 2011년 일명 스캘퍼, 초단타매매자들에게 전용회선을 제공해 부당거래 혐의로 증권사 전·현직 대표가 재판에 회부되기도 했다.

김종빈 이트레이드증권 홀세일 대표는 "규제라는 건 '네거티브' 규제로 가야하는 데 국내는 '포지티브' 규제로 지나치게 과도하다"며 "규제 완화라는 측면보다 원복의 측면으로 접근해야 한다"고 말했다.

금융위원회 주관 한국거래소 등이 참여한 파생상품 시장활성화 태스크포스(TF)는 현재 시장 부양 방안을 찾고 있다.

현재 코스피200 지수선물의 거래단위를 10분의 1수준으로 낮춘 코스피200미니선물에 대한 논의는 꾸준히 제기되고 있다.

익명을 요구한 한 증권사 직원은 "우리 지점에서 거래되는 선물옵션 계약은 3년 전 대비 10분의 1 규모로 줄었으며 신규 상담은 전혀 없다"며 "증권사 차원의 선물이벤트는 실질적 효과를 보기 어려워 규제완화에 이어 세제부담이 없어야 한다"고 말했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)