[뉴스핌=김동호 기자] 미국의 작은 케이블TV 사업자였던 컴캐스트가 글로벌 미디어 시장의 새로운 강자로 떠오르고 있다.

이미 NBC유니버셜 인수를 통해 상당한 규모를 갖춘 기업으로 성장한 컴캐스트는 최근 미국 내 2위 케이블TV 업체인 타임워너 합병을 추진, 플랫폼과 콘텐츠를 모두 갖춘 글로벌 미디어 그룹을 지향하고 있다.

필라델피아에 자리 잡은 컴캐스트의 성장스토리에 미디어 업계는 물론 월가의 투자자들도 주목하고 있다.

◆ 컴캐스트는 어떤 기업?

컴캐스트는 1963년 랠프 로버츠와 다니엘 아론, 줄리앙 브로드스키 등이 공동으로 1200명의 가입자를 갖고 있던 케이블 방송사 아메리칸 케이블 시스템을 인수하면서 시작됐다.

애초 케이블TV 방송 사업자로 시작한 컴캐스트지만, 초기에는 대부분의 사업이 케이블 네트워크 서비스와 전화, 초고속 인터넷 등 방송통신 융합 서비스에 집중됐다.

1969년 컴캐스트 코퍼레이션으로 사명을 변경한 뒤 본격적으로 경쟁 케이블 방송사들을 인수합병하며 기업 규모를 키웠는데, 2001년에는 AT&T가 소유하고 있던 케이블 방송사를 포함해 골프 채널 등 일부 콘텐츠 자산을 인수했다.

2002년에는 AT&T 브로드밴드 소유 케이블 방송사를 인수했으며 2009년부터 NBC유니버설을 인수해 현재 미국에서 가장 큰 케이블TV 회사이자, 두 번째로 큰 인터넷서비스 제공업체로 성장했다.

◆ 뉴스 & 루머

미국 내 최대 케이블TV 사업자인 컴캐스트는 NBC유니버셜 인수를 통해 플랫폼과 콘텐츠의 결합을 효과적으로 이뤄낸 기업으로 평가받고 있다.

플랫폼과 콘텐츠의 결합은 미디어 기업들이 지향하는 사업 목표 중 하나로, 컴캐스트는 이들에게 있어 성공적인 수직결합 모델이다. 케이블TV와 인터넷서비스라는 강력한 플랫폼 위에 NBC유니버셜이 보유한 다양한 콘텐츠들을 결합하게 된 것.

NBC는 미국의 3대 지상파 방송 채널 중 하나이자 할리우드 영화 스튜디오 및 케이블 채널 자산을 소유한 막강한 콘텐츠 전문기업이다.

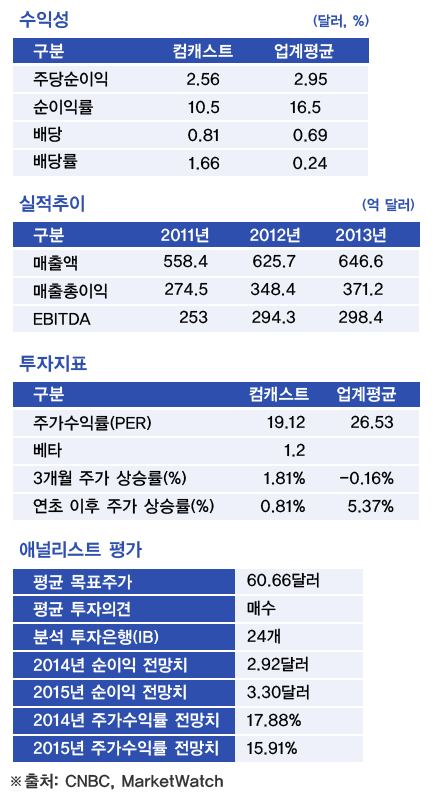

실제로 이들의 합병이 완료된 2011년 컴캐스트의 매출은 급격히 증가하기 시작했다. 당시 컴캐스트의 매출은 전년 대비 47% 성장한 558억 달러를 기록했다. 이어 2012년에는 626억달러, 2013년엔 647억달러의 매출을 올리며 매년 성장세를 구가하고 있다.

컴캐스트는 여기서 멈추지 않고 올해 초 미국 내 2위 케이블TV 사업자인 타임워너를 인수키로 했다.

두 기업의 합병이 성사되면 컴캐스트는 3300만가구의 케이블TV 가입자와 3200만가구의 초고속인터넷 가입자를 보유한 초대형 사업자로 성장하게 된다. 이미 컴캐스트의 케이블TV 가입자는 2200만명에 달하고 있다.

특히 주목되는 부분은 컴캐스트가 진출하지 못한 지역인 뉴욕과 로스앤젤레스 시장의 1위 사업자가 타임워너라는 점이다.

컴캐스트는 타임워너 인수를 통해 미국 전역을 장악하는 진정한 1위 케이블TV 사업자로 자리매김하게 된다. 시장 점유율 측면에서도 컴캐스트는 미국 유료방송 시장의 3분의 1, 초고속인터넷 시장의 36% 가량을 차지하게 될 전망이다.

다만 컴캐스트의 점유율 확대로 인한 독점 문제가 타임워너 인수의 걸림돌로 작용할 수도 있다. 전문가들은 미국 연방통신위원회(FCC)가 이들의 합병 계획에 제동을 걸 수 있다고 지적한다.

이에 컴캐스트는 타임워너 인수 후 390만명의 가입자를 경쟁사인 차터 커뮤니케이션(이하 차터)에 넘기기로 했다. 유료방송 시장 점유율을 30% 이하로 낮춰 FCC의 합병 승인을 받아내기 위해서다.

컴캐스트는 우선 차터에 타임워너의 케이블TV 가입자 140만명을 넘겨주고, 나머지 250만명은 계열 분리를 통해 줄일 계획이다. 계열 분리된 회사의 지분은 컴캐스트가 67%, 차터가 33%를 갖게 될 예정이다.

컴캐스트가 결국 타임워너 합병에 성공할 수 있을지에 업계는 물론 투자자들의 관심이 집중되고 있다.

◆ 월가 UP & DOWN

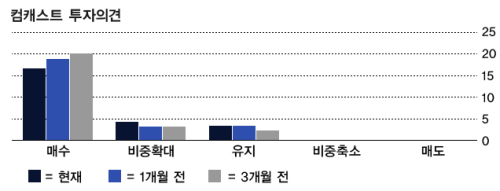

월가는 컴캐스트에 대해 전반적으로 우호적인 평가를 내리고 있다. 현재 24곳의 글로벌 투자은행(IB)들이 컴캐스트에 대한 투자의견을 제시했는데, 이들 중 단 한 곳도 '매도' 의견을 제시하지 않았다.

마켓워치에 따르면, 24개 IB들이 제시한 평균 투자의견은 '매수', 평균 목표주가는 60.66달러로 집계됐다. 이들 중 17곳이 '매수' 의견을 제시했으며, 4곳은 '비중확대', 3곳은 '유지' 의견을 내놨다.

IB들은 컴캐스트의 올해 주당 순이익 전망치를 2.92달러, 내년은 3.30달러로 제시하며 컴캐스트의 수익성이 더욱 개선될 것으로 예상했다.

도이체방크는 '매수' 의견과 함께 66.00달러를 목표주가로 제시하며 상대적으로 우호적인 모습을 보였다. 퍼시픽크레스트(Pacific Crest)도 '비중확대' 의견과 함께 65.00달러의 목표가를 내놨다. 텔시자문그룹(Telsey Advisory Group)도 64달러의 목표가를 제시했다.

반면 투자자문사인 잭스(Zacks)는 다소 보수적인 입장을 고수했다. 잭스는 '보유' 투자의견을 유지하며 목표주가를 55.00달러로 제시했다.

잭스는 관련 투자보고서에서 "미국의 유료방송 시장이 포화상태에 직면했으며, 거대 배급사 및 저비용 구조 스트리밍 비디오 사업자들과의 경쟁이 부담으로 작용할 것"이라고 분석했다.

다만 지난 1분기 실적에 대해선 "컴캐스트의 실적이 우리의 예상을 뛰어넘는 성과를 나타냈다"며 "(컴캐스트의) 케이블 사업이 양호한 성과를 올렸고 NBC유니버셜 실적도 개선되고 있다"고 평가했다.

[뉴스핌 Newspim] 김동호 기자 (goodhk@newspim.com)