[뉴스핌=우수연 기자] 한국은행은 부동산 규제완화로 은행권의 주택담보대출이 급격하게 늘며 비은행금융기관의 자산건전성이 우려된다고 밝혔다.

30일 한은은 국회에 제출한 '금융안정보고서(2014년 10월)'를 통해 "은행과 비은행에 모두 동일한 LTV·DTI 규제 비율을 적용하고 있어, 향후 비은행금융기관의 대출 축소 및 수익성 저하가 표면화될 가능성이 있다"고 말했다.

이는 비은행금융기관보다 은행의 주택담보대출 차입조건이 유리한 만큼 우량 차주를 중심으로 비은행금융기관에서 은행으로의 대환대출이 활발해질 가능성이 있기 때문이다.

|

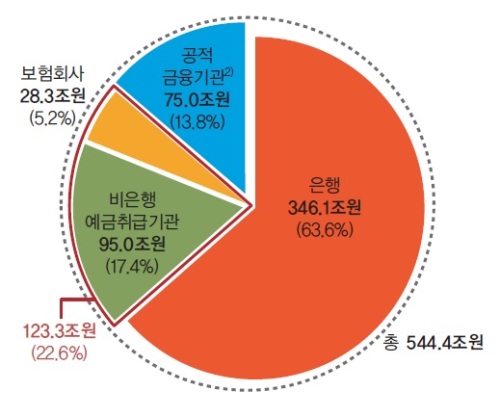

| 금융권별 주택담보대출 잔액 현황(2014년 8월말 기준) <자료=한국은행> |

한은은 "비은행금융기관 주택담보대출의 LTV 비율은 은행에 비해 상당히 높은 수준으로, 상호저축은행 등 일부 비은행금융기관의 경우에는 100%를 초과하는 경우도 있는 것으로 파악된다"고 말했다.

아울러 비은행금융기관의 경우 주택담보대출 금리가 상대적으로 높기 때문에, 위험도가 높은 차주와 거래할 필요성이 있다.

따라서 한은은 "추후 비은행금융기관이 주택담보대출을 통해 자산 규모를 확충하고자할 경우 상대적으로 담보의 질이 더욱 열악한 상태에서 대출이 이루어질 가능성이 커질 것으로 보인다"고 진단했다.

실제로 최근 비은행금융기관의 수익률은 금융위기 이전에 비해 크게 감소했다. 2013년과 2007년을 비교해 보면, 증권회사는 93.0%, 신용카드회사는 29.2%, 상호금융조합은 15.0% 축소되는 등 생명보험회사를 제외한 대부분의 금융권에서 당기순이익이 감소했다.

한은은 비은행금융기관에 대해 "대부분의 금융권이 양호한 수준의 손실흡수능력을 갖추고 있으나, 연계성이 높은 여타 금융권의 수익성이 악화될 경우 해당 리스크가 상호간 전이될 가능성에는 지속적으로 유의할 필요가 있다"고 경고했다.

특히 증권회사나 여신전문금융회사의 경우 금융권 간 연계규모가 금융위기 이전보다 64.9%, 38% 확대됐다. 따라서 이들의 수익성이 크게 악화될 경우 금융시스템 안정을 저해하는 요인으로 작용할 가능성도 있다는 진단이다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)