[뉴스핌=김민정 기자] 지난 3월말 현재 우리나라 가구당 부채가 6000만원에 육박하는 것으로 나타났다. 빚이 늘어나는 속도가 자산보다 빨랐고 은퇴했거나 은퇴를 앞둔 50대와 자영업자의 부채가 많았다. 은퇴가구의 절반 이상이 빈곤가구에 속했다.

통계청, 금융감독원, 한국은행이 14일 발표한 ‘2014년 가계금융·복지조사 결과’를 보면 3뭘말 현재 우리나라 가구당 보유자산은 3억3364만원, 부채는 5994만원으로 집계됐다. 자산은 지난해에 비해 2.1% 증가했고 빚은 2.3% 늘었다.

지난해 가구는 평균적으로 4676만원을 벌고 3151만원을 지출해 1525만원의 흑자를 냈다. 가구의 평균 소득은 2012년에 비해 4.4% 증가했지만 가구소비 중 소비지출은 2307만원으로 0.2% 늘었다. 부채와 미래에 대한 부담으로 소득이 늘어나는 것에 비해 소비를 늘리지 못 한 것이다.

3월말 현재 평균자산이 높은 지역은 서울, 경기, 울산이었고 지난해 평균 소득이 높은 지역은 울산, 경기, 서울 순이었다.

가구주의 연령대별로 부채를 보면 50대 가구의 부채가 가장 많았다. 50~59세 가구주를 둔 가구의 부채는 올해 7911만원으로 전체의 33.2%를 차지했다. 이어 40대 가구주를 둔 가구의 빚이 6824만원으로 조사됐다. 다만 50대와 40대 가구주를 둔 가구의 부채는 지난해와 비교하면 각각 0.8%, 0.6% 줄었다.

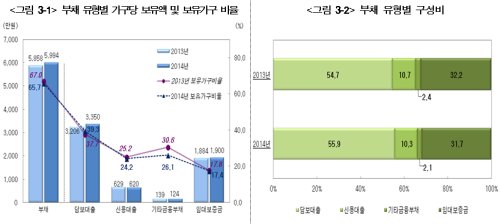

가구주 종사상 지위별로는 자영업자 가구가 8995만원의 부채를 보유해 가장 많은 것으로 나타났다. 이어 상용근로자 가구가 6624만원, 임시·일용근로자 가구가 2541만원의 부채를 각각 보유하고 있었다.

하위 20%에 해당하는 소득 1분위 가구는 1296만원의 부채를 보유한 반면, 상위 20%에 속하는 소득 5분위 가구는 1억 3930만원의 부채를 보유해 전체 부채의 46.5%를 점유하고 있다. 순자산 5분위별로 5분위 가구 부채는 1억4085만원으로 전체의 47.0%를 차지했다. 입주형태별로는 자가 가구의 평균 부채가 7463만원으로 전체 부채의 71.8%를 차지했다.

한편 우리나라 전체 가구의 59.1%가 금융부채를 보유하고 있는 것으로 나타났다. 금융부채 보유가유의 평균 소득은 5399만원, 자산은 3억6511만원이었으며 금융부채는 6926만원이었다.

연령별로 보면 30대 가구가 70.6%, 40대 가구가 72.3%의 금융부채를 보유하고 있는 반면 60세 이상 가구는 34.7%가 보유하는 것으로 조사됐다. 금융부채 보유액은 50대 가구가 8018만원으로 가장 많았고, 40대 가구가 6969만원, 60세 이상이 6831만원 순으로 나타났다.

금융부채 보유가구가 가장 높은 집단도 자영업자가 차지했다. 자영업자 가구 중 금융부채를 보유한 가구는 전체 69.7%를 차지했다. 상용근로자와 임시·일용근로자 가구의 68.3%, 52.8%도 금융부채를 갖고 있었다.

소득 5분위별로 보면 1분위 가구는 27.4%, 5분위 가구는 72.0%가 금융부채를 보유하고 있다. 금융부채 보유액도 소득 수준에 따라 높아져 1분위 가구는 3171만원인 반면 5분위 가구는 1억2926만원이었다. 순자산 5분위별로는 5분위 가구(57.8%)가 3분위 가구(65.7%), 4분위 가구(64.8%)보다 금융부채 보유가구 비율은 적었지만 금융부채 보유액은 1억3435만원으로 가장 높았다.

‘가계부채 상환이 불가능할 것’이라고 응답한 가구는 6.9%, ‘대출기한 내에 갚을 수 있다’는 64.5%, ‘대출기한은 지나더라도 갚을 수 있다’는 28.7%로 나타났다.

가계의 재무건전성을 나타내는 처분가능소득 대비 금융부채 비율은 지난해보다 2.0%포인트 감소한 106.8%이며, 처분가능소득 대비 원리금상환액 비율은 2.4%p 늘어난 21.5%로 조사됐다.

◆ 은퇴 가구 절반 이상이 빈곤

50대와 자영업자가 많은 부채를 보유하고 있는 만큼 은퇴 가구의 절반 이상이 빈곤 가구로 분류되는 것으로 드러났다. 지난해 가구주 연령이 66세 이상인 가구인 은퇴연령층가구의 빈곤율은 53.1%로 2012년에 비해 0.3% 증가했다.

가구주의 예상 은퇴 연령은 66.2세였지만 실제 은퇴 연령은 61.3세로 나타나 기대보다 빠른 은퇴를 하는 것으로 조사됐다. 3월말 현재 가구의 14.0%는 가구주가 은퇴했는데 가구주와 배우자의 생활비 충당 정도는 ‘여유 있는 가구’가 6.7%인 반면, ‘부족한 가구’는 42.2%, ‘매우 부족한 가구’는 20.9%를 차지했다.

연령별 빈곤율은 아동연령층(18세 미만) 11.8%, 근로연령층(18~65세) 11.8%, 은퇴연령층(66세 이상) 49.7%로 나타났다. 종사상지위별로는 상용근로자 4.5%, 임시‧일용근로자 23.9%, 자영업자 12.6%였다.

성별로는 남자가 14.5%인 반면 여자는 18.2%로 나타났으며 교육수준별로는 초등학교 졸업 이하 26.2%, 중학교 졸업 22.3%, 고등학교 졸업 14.5%, 대학교 졸업 이상은 6.5%로 조사됐다.

기획재정부 관계자는 “향후 경기 회복 노력을 지속하면서 경제혁신 3개년 계획 등 구조개혁을 차질없이 추진해 경제 체질 개선 노력을 하겠다”면서 “가계소득 증대 3대 패키지, 기초생활보장제도의 맞춤형 급여 체계 개편 추진 등 가계소득 증대를 위한 정책노력을 지속 추진하겠다”고 말했다.

[뉴스핌 Newspim] 김민정 기자 (mj72284@newspim.com)