[뉴스핌=이동훈 기자] '부동산 디플레이션' 논란이 나오며 일본식 부동산 버블(거품) 붕괴 우려도 커지고 있다.

부동산 디플레가 본격화되면 가격 대폭락을 피할 수 없다. 자칫 일본이 겪었던 것처럼 부동산 가격이 최고점 대비 20~30%선으로 떨어지는 현상이 발생하면 가계는 물론 금융권과 건설업계도 '공멸'할 수 있기 때문이다.

더욱이 부동산 디플레는 주택 공급 축소를 제외하면 이렇다할 대비책도 없는 실정이다. 때문에 전문가들은 주택담보대출에 대해 정부가 철저한 규제를 해야한다고 목소리를 높이고 있다.

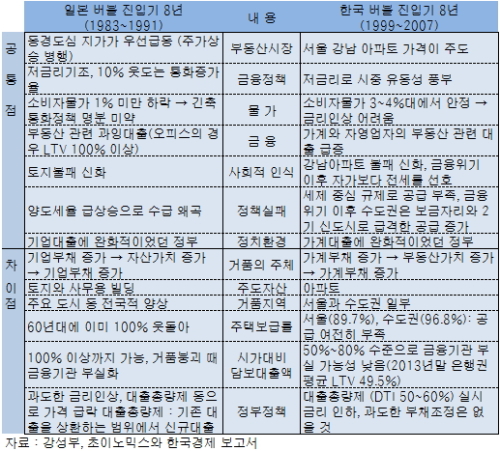

전문가들은 국내 부동산시장 상황이 지난 90년대 일본 부동산시장과 비슷한 상황에 놓인 것에 주목하고 있다.

지난 1985년 엔화 가치를 절상한 '플라자 합의' 이후 일본 정부는 내수 경기 활성화를 위해 부동산 규제 완화에 촛점을 맞췄다. 이 결과 부동산 가격은 천정부지로 치솟았다. 이어 1990년 들어서는 일본의 전국토 가격은 GDP(국내총생산량) 대비 5.9배로 올랐다.

국내 상황도 비슷하다. 2014년말 기준 국내 GDP는 약 1470조원으로 전망된다. 부동산 총액은 약 9000조원에 이르고 있어 GDP 대비 부동산가격은 6배를 넘어설 것으로 추정된다.

또 지난 1980년대말 일본의 주택보급률은 110%였다. 지금 우리나라의 주택보급률도 서울을 제외한 모든 지방자치단체에서 100%를 넘고 있다.

정부의 부동산 대책도 당시의 일본과 지금의 우리나라는 서로 닮아 있다. 당시 일본 정부는 부동산 경기 부양을 위해 0.5%대 초저금리 부동산 대출을 출시했다. 우리 정부도 주택구입을 장려하는 목적으로 1%대 주택대출상품인 공유형 모기지(주택담보)대출을 내놨다.

이같은 과도한 수요 진작 대책은 저성장과 맞물려 결국 부동산 가격 대폭락으로 이어졌다. 이는 일본이 '잃어버린 20년'에 빠지게 된 주요 원인 중 하나란 게 전문가들의 분석이다.

당시 일본 상황과 지금 우리 상황을 비교할 때 언제 부동산 가격 대폭락이 일어나도 이상할 것이 없다고 이들은 이야기하고 있다.

신한금융투자 강성부 채권분석팀장은 '초이노믹스와 한국경제'라는 보고서에서 정부의 주택경기 활성화대책에 따라 향후 2년간은 집값이 오를 것으로 보고 있다. 하지만 이후 10년 동안 집값 침체기가 이어질 것이란 주장을 내놨다.

정부의 금리인하와 LTV(담보인정비율), DTI(총부채상환비율) 완화에 따라 가계가 약 100조원 정도의 부채수용력(Debt Capacity)이 늘었다는 게 그의 분석이다. 이처럼 늘어난 주택담보대출로 인해 오는 2016년까지 수도권을 중심으로 부동산 가격은 크게 상승할 것이라고 강 팀장은 분석했다.

하지만 부채수용력이 사라질 오는 2017년 이후에는 10년 정도 부동산 장기침체가 이어질 것으로 강 팀장은 내다봤다. 지난 2012년을 정점으로 생산가능인구 비중이 하락하는 게 가장 큰 이유다. 전반적인 국내경제 성장 저하에 따라 부동산시장도 함께 위축될 것이라고 강 팀장은 분석하고 있다.

반면 일본식 거품 붕괴는 지나친 주장이란 분석도 나오고 있다. 우리나라는 여전히 성장 동력이 있으며 국민들의 주택 구매력도 90년대 당시 일본에 비해 높다는 이유에서다.

국민은행 박합수 부동산팀장은 "우리나라 실질GDP(구매력으로 환산한 GDP)는 약 3만5000달러(한화 약 3800만원)대로 실질GDP만 본다면 지금의 일본과 비교해도 큰 차이가 없다"며 "더욱이 주택 공급이 내년부터 줄기 시작할 것이기 때문에 일본 부동산 거품 붕괴 당시의 공급 초과 현상도 나타나지 않을 것"이라고 말했다.

일본에 비해 부동산 가격이 급등하지 않았다는 점도 거품 붕괴 가능성을 낮게 보는 이유다. 박 팀장은 "우리나라 부동산 가격은 IMF(국제통화기금) 외환위기 이후 전국평균으로 채 두 배가 오르지 않았다"며 "일본은 6배 가량 땅값이 오른 점을 감안하면 우리나라 부동산 가격에 거품이 많다는 주장도 납득하기 어렵다"고 말했다.

목원대학교 정재호 교수도 부동산 거품 붕괴 가능성은 낮다고 내다보고 있다. 정 교수는 "우리나라는 정부의 대출 규제(DTI·LTV) 장치로 인해 대출 리스크(위험성)가 크다고 보기 어렵다"며 "정부의 대출 규제가 제대로 기능을 발휘한다면 부동산 가격이 대폭락하는 현상은 나타나지 않을 것"이라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)