이 기사는 4월21일 오전9시 55분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=고종민 기자] KG이니시스가 6월 서비스예정인 네이버페이 전자결제(PG) 관련 파트너사로 함께한다. 네이버페이는 종합쇼핑부문을 강화하는 네이버가 선보이는 원스탑결제서비스다.

21일 네이버 관계자는 "2009년부터 KG이니시스(신용카드결제부문)·KG모빌리언스(휴대폰소액결제부문)와 같이 해왔다"며 "(네이버페이를 같이하는 것이) 새로운 내용은 아니다"라고 말했다.

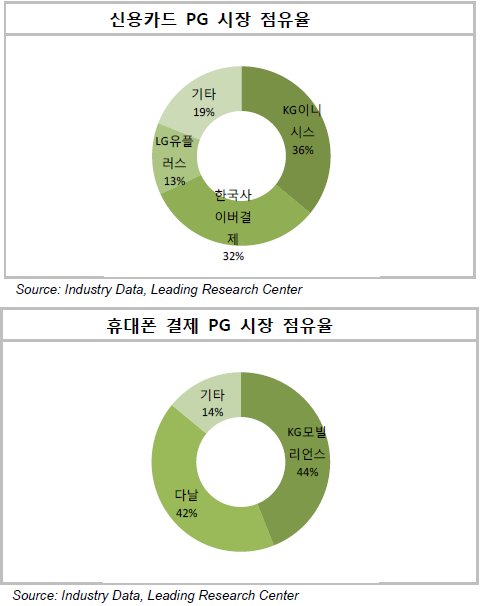

당초 업계에선 전자결제 파트너사 선정에 주목해 왔다. 한국사이버결제의 파트너 진입설도 있었으나, KG이니시스가 메인 PG 밴더로 들어가고 LG유플러스가 서브 PG밴더로 들어가는 것으로 알려졌다. 네이버페이가 체크아웃의 4만개 가맹점과 1500만명의 이용자를 확보하고 있으며 KG이니시스와 LG유플러스가 관련 전자결제 서비스를 하는 것.

다만 회사 측은 타 PG사도 안고가는 그림을 그려 나가고 있다고 공식적으로 밝히고 있다.

이 관계자는 "네이버 페이는 기존의 네이버가 기존에 제휴를 맺고 있던 PG사를 중심으로 국내 주요 PG사 대부분을 포괄하는 쪽으로 검토 중"이라며 "메인PG밴더와 서브PG밴더 등도 결정되지 않았다"고 부인했다.

아울러 올 2분기 중 외국환 결제 관련 정부 규제까지 풀리면서 KG이니시스 등 PG사의 수혜가 더욱 커지는 형국이다. 리딩투자증권에 따르면 모바일 쇼핑은 2010 년 3000 억원에서 2014 년 13.2 조원까지 연평균 157.7%의 빠른 성장세를 보이고 있으며 이 같은 성장은 지속될 전망이다. 통상적으로 신용카드 PG 업체들의 수수료가 0.5% 정도며, 네이버페이 시장 점유율이 증가할 수록 KG이니시스도 동반성장하는 구조다.

나아가 온라인쇼핑몰 간편결제시장으로 확대하면 그 규모는 더욱 크다. LIG투자증권에 따르면 현재 간편결제시장은 온라인 쇼핑몰 거래대금 '45조원 * 0.5%' 수수료 가정시 2300억원 규모다. 김기태 LIG투자증권 연구위원은 신용카드 시장의 간편결제시장으로 대체를 예상하고 있다. 2014년 국내 연간 신용카드 거래금액은 약 450조원이다. 전면대체가 이뤄지고 거래대금의 0.5%를 간편결제 솔루션 업체들 수수료로 부과한다면 광범위의 시장규모는 약 2.2조원이다.

이에 금융투자업계 일각에선 네이버와 KG그룹의 시너지 효과에 대한 조심스런 예측과 함께, 관련주가가 저평가됐다는 분석을 함께 내놓고 있는 상황이다.

기획재정부에 따르면 늦어도 6월까지 해외 인터넷쇼핑몰에서 물품을 살 때도 이니시스, 모빌리언스, 다날 등 국내 전자결제대행업체(PG사)를 통해 결제할 수 있도록 시행령 개정이 이뤄진다.

기재부 관계자는 "PG사를 통한 외국환 결제 취급 허용 문제는 불필요한 규제 완화 차원"이라며 "여·야·정 간의 이견이 없는 사안이며, 현재 스케줄 상 6월말 까진 통과될 것으로 예상한다"고 설명했다.

현재 해외 직구 이용자들은 비자, 마스터카드와 업무 제휴돼 있는 신용카드를 이용해 결제하거나 페이팔 등 해외 결제업체를 이용하는 상황이다.

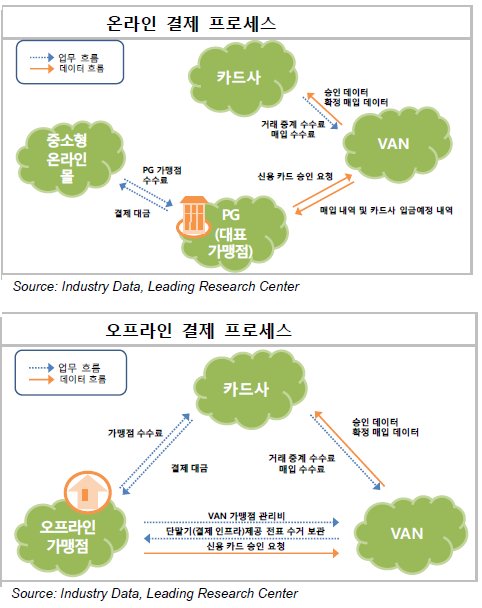

KG이니시스는 대표적인 신용카드 전자결제대행업체로 많은 쇼핑몰·쇼핑포털과 제휴를 맺고 있다. 네이버의 경우 해외직구 사업을 진행하면 네이버·KG이니시스의 제휴 효과가 기대된다.

네이버페이 사업에 정통한 관계자는 "공식적으로 발표되진 않았으나 네이버가 결제부분에선 KG이니시스·KG모빌리언스와 사업을 진행하고 있다"며 "네이버페이 정책이 핵심을 제외하곤 전부 아웃소싱"이라고 말했다.

나아가 일각에선 네이버에서 택배사업을 하고 있지 않은 만큼 KG이니시스의 계열택배회사인 KG로지스와 KG옐로우캡을 사용할 수 있다는 이야기도 흘러나오고 있다. 사업 제휴사인 만큼 양측의 요구 조건을 조율하기 쉽다는 분석이다. KG이니시스가 지난 17일 KG로지스와 KG옐로우캡 합병을 통해 택배 사업 정비에 나서면서 이 같은 사업 구도가 탄력을 받는 분위기다.

또 KG이니시스는 쇼핑몰 가맹점주를 대상으로 소액 대출 사업도 하고 있다. 인터넷 전문은행 시장이 본격적으로 개화되면 은행과 대부업 중간 정도의 신용을 가진 사업자를 대상으로 소액 대출 사업 확대 계획도 가지고 있는 것으로 알려졌다. KG그룹이 네이버·삼성 등 많은 사업자를 대상으로 결제대행 사업을 하고 있는 만큼 접근성이 높다는 평가가 나오고 있다.

금융투자업계에 따르면 네이버는 미국의 아마존·중국의 알리바바처럼 쇼핑포털·핀테크 생태계를 구축을 위해 드라이브를 걸 전망이다. 아마존과 알리바바는 고객 데이터베이스(DB)·쇼핑베이스 검색·동영상 콘텐츠·간편 결제·택배 등의 융합을 기반으로 한다.

업계 관계자는 "네이버는 구글을 보면서 위기의식을 느끼고 ▲모바일 지식쇼핑 강화 ▲네이버TV캐스트 ▲네이버게임 플랫폼 ▲네이버 예약 ▲폴라 ▲네이버포스트 등으로 밑그림을 그리고 있는 것"이라며 "네이버페이를 국내 최대 전자지불결제대행사인 KG이니시스와 진행하고 있으며, 원클릭 전자상거래 생태계가 구축되고 있는 셈"이라고 설명했다.

김기태 연구위원은 "네이버는 PC 환경에서 검증된 비교 쇼핑 서비스인 지식쇼핑을 보유하고 있고, 모바일에서도 네이버의 포털 입지는 유지되고 있다"며 "6월 통합 오픈할 예정인 네이버 페이는 네이버의 지식쇼핑 가맹점을 중심으로 확대하면서 간편 결제 시장에서 안착할 것"이라고 예상했다.

[뉴스핌 Newspim] 고종민 기자 (kjm@newspim.com)