[편집자] 이 기사는 5월8일 오전 9시46분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고했습니다.

[편집자] 우리나라 경제가 저성장·저금리의 패러다임으로 바뀌면서 자산관리에서도 글로벌화가 중요해졌습니다. 뉴스핌은 이런 추세에 맞춰 글로벌 자산관리(GAM: Global Asset Management)에 필요한 전략과 정보를 제공합니다. 보다 체계적인 관리를 위해 국내 유수 금융기관들의 단기(1~3개월), 중기(3개월~1년), 장기(1년 이상) 글로벌 포트폴리오 전략을 종합해 매월 [뉴스핌GAM]으로 독자 여러분을 찾아갑니다.

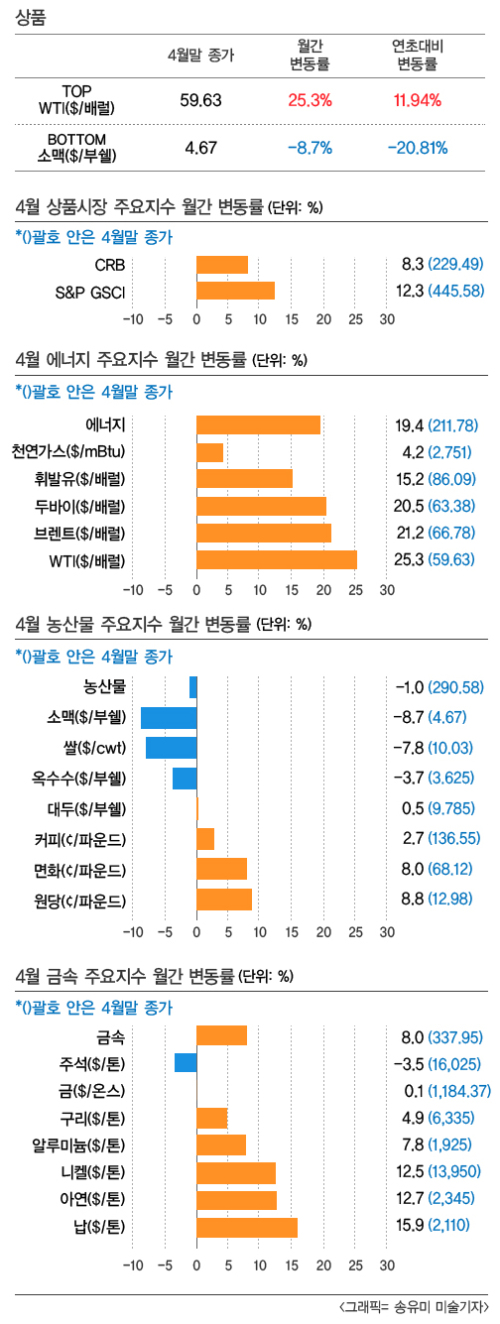

[뉴스핌=김성수 기자] 지난 4월 글로벌 상품시장은 에너지 부문의 상승세가 두드러졌다. 원유 부문의 공급과잉이 완화될 거란 예상과 함께 달러 강세가 조정을 받으면서 유가 등 에너지 부문이 강세를 나타냈다.

9개 주요 국제상품 가격을 종합한 CRB지수는 4월 한 달간 8.3% 올랐으며, 24개 원자재 가격을 추종하는 S&P GSCI지수의 경우 12.3% 상승했다.

부문별로도 농산물을 제외하면 대부분 상승했다. 서부텍사스산중질유(WTI)를 비롯한 에너지 부문은 19.4% 올랐고, 금속 부문도 8% 상승했다. 반면 농산물 부문은 1% 밀렸다.

◆ 에너지, 수급 안정 기대감에 'UP'

4월 국제유가는 수급개선 기대감 등에 힘입어 연중 최고치로 상승했다. 두바이유는 월 중반 이후 60달러 선을 회복하면서 전월대비 20.5% 오른 배럴당 63.38달러에 마감했다.

유가에 긍정적 영향을 미친 요인으로는 ▲미국 원유생산 감소 전망 ▲글로벌 수요회복 기대 ▲예멘 등 중동·북아프리카 불안 ▲달러강세 조정 등이 있었다.

브렌트유는 전월대비 21.2% 상승한 66.78달러, WTI는 25.3% 오른 59.63달러로 마감했다. 휘발유 선물가격은 수요가 증가하면서 3개월 연속 상승, 전월대비 15.2% 오른 86.09달러에 4월을 마무리했다. 천연가스 선물가격도 저가매수가 유입되며 전월대비 4.2% 올랐다.

미국 원유시장은 점차 수급이 안정될 기미를 보이고 있다. 미국 원유생산은 3월 중순을 정점으로 증가세가 정체되고 있다. 미국 시추설비(oil rig)는 지난 1일 679개로 지난해 10월 초에 비해 절반 이하로 감소했다.

반면 지난 1~4월 미국의 휘발유 수요는 일 882만9000배럴로 전년 동기대비 3.8% 증가했으며, 휘발유를 포함한 전체 석유제품 수요도 일 1944만3000배럴로 4.3% 증가했다. 미국 경기회복세가 진행되면서 원유 수요는 5~8월 중에도 견조한 증가세를 지속할 것으로 예상된다.

다만 유가가 일정 수준을 넘어서기는 어렵다는 게 주요 투자은행(IB)들의 분석이다. 미국의 원유생산이 감소한다 해도 사우디아라비아 등에서 생산이 견조하게 이어지고 있으며, 유가가 오를 경우 그에 따른 공급증가 가능성도 있어 공급과잉이 쉽게 해소되기 어렵다는 점에서다.

이에 따라 유가는 박스권을 벗어나기 어려울 것으로 전망된다. 씨티그룹은 "최근의 유가 상승은 펀더멘털이 아닌 상장지수펀드(ETF) 등 금융자금이 유입된 영향이 크다"며 "이들 자금이 유출로 돌아설 경우 유가가 다시 하락할 수 있다"고 지적했다.

◆ 금속시장도 '훨훨'…中 추가부양 '오매불망'

4월 기초금속 가격은 전반적으로 강세를 나타냈다. 세계 최대 기초금속 소비국인 중국의 1분기 경제성장률이 6년래 최저로 떨어지는 등 경제지표가 부진했으나 오히려 중국 정부의 추가 부양책 기대감이 증폭되면서 금속 가격 상승세를 이끌었다.

런던금속거래소(LME) 구리 선물가격은 지난달 후반 6000달러선을 회복하면서 톤당 6335달러에 마감했다. 이는 전월대비 기준으로 4.9% 상승한 수치다.

다른 금속들도 수요증가 기대감 등에 힘입어 줄줄이 상승세를 보였다. 납은 4월 한 달 동안 15.9% 상승했으며, 아연은 12.7%, 니켈은 12.5%, 알루미늄은 7.8% 올랐다. 반면 주석은 3.5% 하락하면서 5개월 연속 내리막길을 걸었다.

아연은 생산감소 등으로 지난 2009년 이후 초과공급 폭이 줄어들고 있으며, 올해와 내년에는 공급부족이 나타날 것으로 예상된다. 알루미늄은 중국 생산 증가세가 계속되면서도 북미지역 등에서 수요가 회복되고 있어 수급 상황이 전환을 맞을 것으로 전망된다.

향후 금속시장에선 중국의 추가부양 가능성에 기댄 매수세가 이어질 것으로 예상되고 있다. 앞서 인민은행은 지난 3월 초 전격적인 금리인하를 단행한 데 이어 4월 중순에는 지급준비율을 1%포인트(p) 인하했다. 시장에서는 중국 정부가 지준율 인하 등 추가 경기부양에 나설 것으로 기대하고 있다.

달러강세 둔화와 유가 상승 등도 단기적으로는 금속가격 상승을 지탱할 요인으로 꼽혔다. 다만 완전히 상승세로 돌아섰다고 보기는 아직 이르다는 지적이다.

국제금융센터는 "금속시장에서 실물수요 회복세가 아직 미약해 반등은 제한적 범위에 그칠 것"이라며 "중국의 추가 부양책에 대한 기대감이 약화될 경우 차익 및 실망매물이 출회될 가능성도 배제할 수 없다"고 진단했다.

◆ 곡물시장, 원당 '오르고' vs 소맥 '내리고'

4월 곡물시장은 품목별로 등락이 엇갈렸다. 소맥·쌀·옥수수는 하락한 반면 원당·면화·커피는 상승했다.

시카고 상품거래소(CBOT) 소맥 선물가격은 지난달 부셸당 4.67달러에 마감하며 7개월래 최저를 기록했다. 날씨 상황이 개선되면서 작황이 호조를 이룰 것으로 전망됐고, 투기적 매도가 몰리면서 2개월 연속 하락세가 이어졌다.

쌀과 옥수수도 각각 7.8%, 3.7% 하락했다. 옥수수는 기후여건이 양호한 가운데 재고 전망이 상향 조정됐고, 미국 조류독감 등이 악재로 작용하면서 2개월 연속 하락했다.

미국 농무부는 4월 전망보고서에서 2014~2015년 세계 곡물 기말재고 전망을 전월보다 414만톤 상향 조정했다. 품목별로는 옥수수의 기말재고 전망이 318만톤 상향되면서 전체 곡물재고 상향 조정을 주도했다.

대두는 브라질 트럭노조 파업에 따른 공급차질 우려 등으로 0.5% 상승했다. 대두는 기말재고 전망도 전월 수준과 비슷하게 나타났다.

반면 원당·커피·면화는 모두 상승했다. 런던상품거래소(ICE) 원당은 달러강세 둔화, 저가매수세 등으로 전월대비 8.8% 오르면서 3개월 만에 상승했다. 커피와 면화도 저가매수 등이 유입되면서 전월말 대비 2.7%, 8.0%씩 올랐다.

전문가들은 곡물가격이 전반적으로 안정세를 유지할 것으로 보고 있다. 재고가 충분한 가운데 올해 작황도 양호할 것으로 예상된다는 점에서다.

다만 3월 이후 엘리뇨가 강화되고 있어 향후 농산물 작황에 차질을 초래할 것이라는 우려가 나오고 있다. 엘리뇨는 홍수·가뭄 등 기상이변을 초래할 수 있어 이에 대한 모니터링을 강화할 필요가 있다는 분석이다.

국제금융센터는 "날씨 변화는 예측 불가능한데다 이로 인한 기후 여건이 작황에 상당한 영향을 미친다"며 "향후 시장 상황이 기후 여건에 따라 달라질 수 있다"고 전했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)