[뉴스핌=이동훈 기자] 시공능력순위 24위인 한신공영이 대규모 차입금 상환에 고민이 깊어졌다.

매출 및 영업이익 감소로 현금 창출 능력이 부실한 상황에서 수천억원대 차입금의 만기가 도래 한 것. 단기간에 실적 회복이 어렵고 기업 내 현금성 자산이 급감해 유동성 위기가 불거질 가능성도 지적된다.

1일 건설 및 증권 업계에 따르면 한신공영의 총 차입금 2937억원 가운데 올해 2분기안에 만기가 도래하는 차입금은 단기차입금 629억원과 유동화채무 537억원 등 총 1166억원이다.

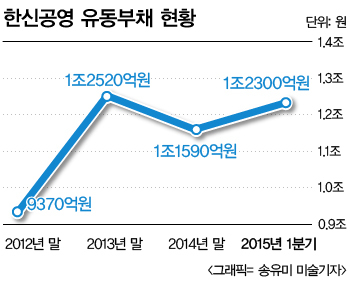

특히 이 회사가 1년 안에 상환해야 할 유동부채는 지난해 4분기 1조1597억원에서 올해 1분기엔 1조2307억원으로 석달새 6.1% 증가했다.

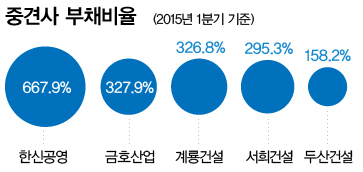

부채가 증가하자 부채비율이 급등했다. 지난 2013년 말 부채비율이 424.0%에서 지난해 말 634.5%, 올해 1분기엔 667.9%로 뛰었다. 비슷한 규모 중견 건설사인 계룡건설(326.8%), 금호산업(327.9%), 두산건설(158.2%;), 서희건설(295.3%) 등과 비교할 때 월등히 높은 부채율이다.

영업이익으로 금융이자를 부담하는 능력도 떨어졌다. 최근 4년내 금융이자가 영업이익보다 많았던 해가 3번이었다. 올해 1분기에도 영업이익은 28억원을 기록했지만 금융이자 비용은 77억원으로 집계됐다. 이에 따라 금융이자를 영업이익으로 부담할 수 있는 비율인 이자보상배율은 0.4배다. 이자보상배율이 1 이하면 영업이익으로 이자를 감당할 수 없는 수준을 말한다.

반면 사내 보유 현금은 급감했다. 영업활동이 부진한 상황에서 현금성 자산으로 운영자금 및 차입금 상환에 사용했기 때문으로 풀이된다. 현금성 자산은 지난 1분기 기준 1187억원. 지난 2012년 말 2600억원에서 2013년 말 1212억원으로 크게 줄었다. 이후에도 현금이 소폭 감소했다.

실적 부진도 풀어야할 숙제다. 지난 1분기 매출액은 전년동기(3235억원) 대비 23.9% 감소한 2461억원을 기록했다. 이 기간 영업이익도 60억원에서 28억원으로 줄었다. 지난해 대규모 순손실(1170억원)에서 벗어났다는 것에 만족해야 하는 수준이다.

분양시장 훈풍에 주택 사업이 선방했다는 점은 위안거리다. 최근 내놓은 ‘시흥 배곧신도시 한신휴플러스’와 ′부천옥길 제이드카운티′ 등은 성공적으로 분양을 마쳤다.

이에 따라 신용평가 업계에서 보유 부동산 매각 등으로 유동성을 높여야 한다고 주문하고 있다. 공공공사는 최저가입찰제로 진행돼 수익성이 불확실하고 공급과잉 조짐에 주택사업도 성과를 장담하기 어려워서다.

신용평가사 한 연구원은 “한신공영은 연간 금융비용 300억원과 단기 차입금 증가, 주택사업 손실 반영 등이 유동성에 부담을 주고 있다”며 “재무구조 개선을 위해 보유 부동산 매각이 필요한 상황이지만 단기간 성과를 거두긴 어려울 것”이라고 설명했다.

하지만 한신공영측은 당장 자산매각에 나서지 않는다는 입장이다.

한신공영 관계자는 “최근 실적이 악화됐지만 수주 잔고 등을 고려할 때 재무적으로 심각한 수준으로 평가하진 않는다”며 “지금으로선 당분간 회사가 보유한 땅 및 건물을 매각할 계획이 없다”고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (leedh@newspim.com)