[편집자] 이 기사는 6월8일 오후 3시19분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고했습니다.

[뉴스핌=김성수 기자] 다우케미컬(종목코드: DOW)은 독일 바스프(BASF)와 시장 1, 2위를 다투는 세계 최대 화학 업체다.

최근 다우케미컬은 실적 서프라이즈라는 '굿 뉴스(good news)'와 경영자 리스크라는 '배드 뉴스(bad news)'가 잇달아 발생하면서 희비가 교차하고 있다. 글로벌 에너지 시장의 불확실성이 높아져 석유화학 업계가 사업 재편을 서두르는 것도 다우케미컬의 입지에 영향을 줄 요소다.

즉 거대 화학업체 다우케미컬의 향후 수익성과 전망은 기업 자체 위험요인과 시장의 위험요인에 어떻게 잘 대처하느냐에 달려 있다고 할 수 있다.

◆ 다우케미컬은 어떤 기업?

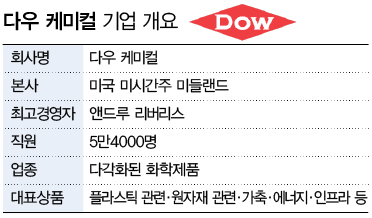

다우케미컬은 1897년 캐나다 출신 화학자 허버트 헨리 다우(Herbert Henry Dow)가 설립한 회사에서 출발했다. 당시 허버트 헨리 다우는 미국 미시간주 미들랜드의 염전 바닥에 가라앉아 있던 화학물질 브롬을 추출하는 새로운 방식을 개발했다.

미들랜드는 현재 다우케미컬의 본사가 위치한 곳으로, 다우케미컬의 초기 판매 상품 역시 표백제와 브롬화 칼륨이었다. 1905년 독일의 브롬 생산업체들이 미국에 저가 브롬을 판매하며 다우케미컬의 사업 확장을 막으려 했지만, 다우케미컬은 독일산 브롬을 저가에 사들여서 오히려 더 싼 값에 유럽시장으로 되파는 전략을 펼쳤다.

이후 다우케미컬은 생산거점을 넓히면서 해외 사업 비중도 확대해 나갔다. 1950년대에는 생산거점을 중부에서 남·서부의 텍사스주·루이지애나주로 확대했고, 1960년대부터는 유럽·캐나다 등지로 적극 진출했다. 해외 매출 비중도 1960년대에 15%에서 1970년대 40%, 1980년대에 52%로 꾸준히 높아졌다.

이와 함께 다우케미컬은 기존의 브롬화 칼륨에서 플라스틱·응용화학제품·기초화학 제품·탄화수소와 에너지 등으로 사업분야의 확장을 지속했다. 1999년에는 미국 화학업체 유니온 카바이드를 930억달러에 인수하면서 듀퐁을 제치고 세계 최대 화학업체로 등극했다.

◆ 뉴스 & 루머

다우케미컬은 현재 강점·약점·기회·위협(SWOT) 측면에서 상반된 위치에 처해 있다. 우선 올해 실적이 크게 개선되면서 주가가 상승세를 유지한 것은 강점으로 꼽힌다.

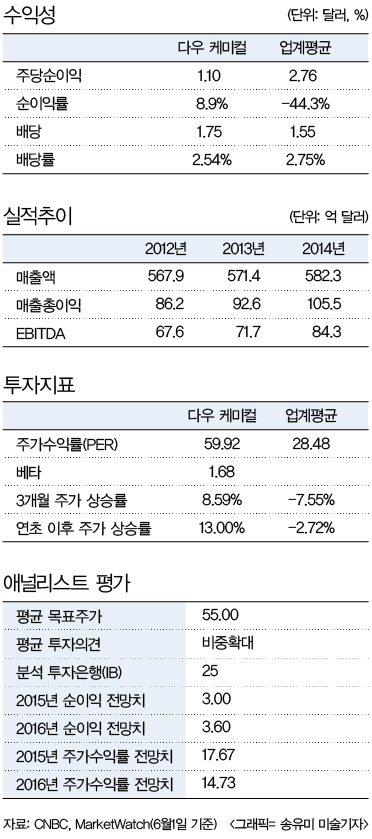

앤드루 리버리스 다우케미컬 최고경영자(CEO)는 올 초 주주총회에서 올해 1분기 현금흐름이 12억달러로 전년대비 약 50% 증가했다고 발표했다. 다우케미컬이 지난 5년간 2만명에 이르는 신규 채용을 진행한 것도 회사의 활발한 성장을 보여준다는 점에서 긍정적 요소다.

또 다우케미컬은 향후 3년간 10억달러의 비용을 절감하겠다는 계획을 내세우면서 신규 투자에 필요한 자금 확보에 나서고 있다.

다만 다우케미컬은 최근 경영자 리스크에 직면했다. 앤드루 리버리스 최고경영자(CEO)는 회사 자금을 횡령한 혐의로 미국 증권거래위원회(SEC)의 조사를 받고 있다.

앞서 다우케미컬의 전 직원이었던 킴벌리 우드는 리버리스 CEO가 회사 공금을 개인 휴가 및 스포츠 관람 비용으로 사용했다고 고발했다. 로이터 조사결과에 따르면 우드 외에 다우케미컬 내부 감사부서에서도 리버리스 CEO의 횡령 문제를 지적한 바 있다.

다만 현재로서는 SEC의 조사와 관련해 불확실한 요소가 많아 회사 경영에 직접적 타격이 될지가 미지수다. 우선 SEC의 조사 범위가 자금 횡령을 넘어서 경영 전반을 포괄하는지, 그리고 리버리스 CEO 뿐 아니라 다른 회사 간부들도 조사 대상에 포함돼 있는지가 불명확하다.

또 조사 결과 자금 횡령의 진위 여부가 판가름날 것인지도 지켜봐야 할 부분이다. 다우케미컬의 대변인은 이번 사안에 대해 직접적인 언급을 하지 않았다. 이 밖에도 환경 문제에 대한 관심이 높아지는 것이나 다우케미컬이 공급업체에 대한 의존도가 높은 것도 리스크 요인으로 꼽힌다.

◆ 월가 UP & DOWN

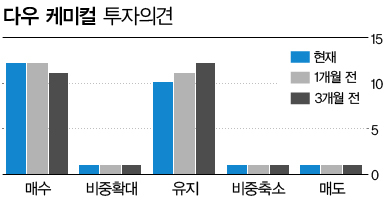

월가는 다우케미컬에 우호적인 평가를 내리고 있다. 25개 투자은행(IB)의 평균 투자의견은 '비중확대'로 나타났다. 이 중 '매수' 의견이 12곳으로 절반 가량을 차지했고, 1곳은 3개월 연속 '비중확대'를 제시했다. 10곳은 '유지' 의견을 내놓았으며, '비중축소'와 '매도'를 제시한 곳은 각각 1곳에 그쳤다.

다우케미컬의 평균 목표주가는 55달러로 현재 주가인 52.10달러보다 5.6% 가량 높다. IB들이 제시한 올해 주당순이익 전망치는 3달러이고, 내년 전망치는 이보다 20% 높은 3.60달러다.

미국 투자전문매체 잭스인베스트먼트는 다우케미컬의 단기 목표주가를 53.14달러, 투자의견을 '보유(hold)'로 밝혔다. 단기 목표 주가의 범위로는 최저 47달러에서 최고 63달러로 제시했다.

미국 증권사 서스키하나는 다우케미컬에 대한 목표 주가를 48달러에서 52달러로 높였으며, 투자 의견은 '중립'을 유지했다. 반면 일부 매도 부문(sell-side) 애널리스트들은 장기적 관점에서 다우케미컬의 주당 순익이 올해 2.98달러까지 떨어질 것으로 내다봤다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)