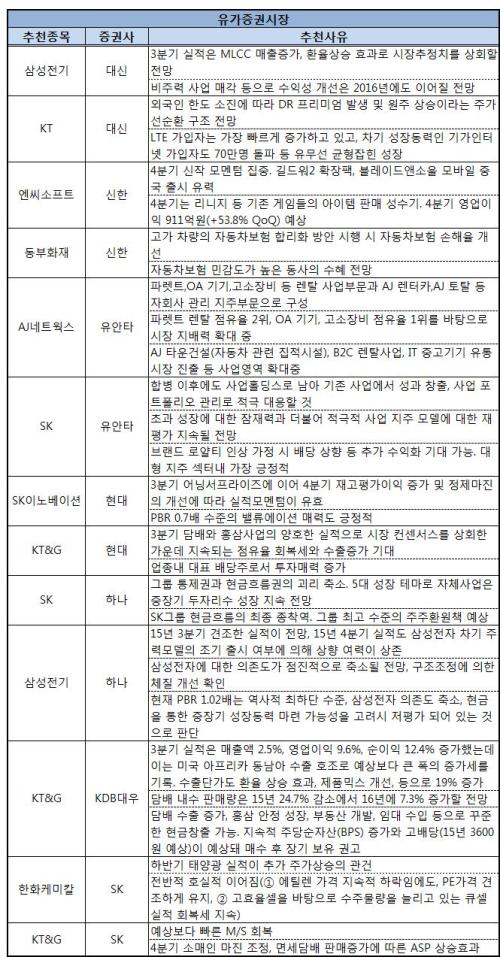

KT&G, 담배사업 호조..실적 성장 기대

[뉴스핌=이보람 기자] 이번 주(10월26일~30일) 국내 증권사 7곳은 10개 종목을 추천했다.

KT&G는 현대증권, KDB대우증권, SK증권 등 증권사 3곳으로부터 중복 러브콜을 받았다. 담배 사업 호조세와 수출 증가 등으로 인해 실적 성장을 이뤘기 때문이다.

KDB대우증권은 KT&G에 대해 "올해 3분기 실적은 매출액과 영업이익이 각각 2.5%, 9.6% 증가했고 순이익도 12.4% 늘었다"며 "이는 미국 아프리카 동남아 등 수출 호조로 큰 폭의 실적 증가세를 보인 것"이라고 설명했다. 담배 사업의 경우 내수 판매량이 내년 7% 가량 상승할 것으로 예상됐다.

SK증권도 예상보다 빠른 시장점유율 회복과 올해 4분기 면세 담배 판매 증가에 따른 평균판매단가(ASP) 상승 등이 기대된다는 이유에서 KT&G를 추천했다.

아울러 배당도 긍정적인 요소로 평가됐다. 현대증권은 "업종내 대표 배당주로서 투자 매력이 증가하고 있다"고 설명했고 KDB대우 증권도 "올해 3600원의 고배상이 예상돼 매수 후 장기 보유를 권고한다"고 밝혔다.

SK는 유안타증권과 하나금융투자로부터 중복 추천을 받았다.

유안타증권은 SK에 대해 "합병 이후에도 사업홀딩스로 기존 사업에서 성과를 창출하고 적극적인 사업포트폴리오 관리를 이어나갈 것"이라며 "초과 성장에 대한 잠재력과 더불어 적극적 사업 지주 모델에 대한 재평가가 지속될 전망"이라고 추천 이유를 전했다. 하나금융투자도 자체 사업의 성장이 지속될 것으로 전망했다.

배당도 기대되는 부분으로 꼽혔다. 유안타증권은 "브랜드 로열티 인상 가정 시 배당 상향 등 추가 수익화 기대가 가능하다"고 밝혔고 하나금융투자역시 "그룹 최고 수준의 주주환원책이 예상된다"고 기대했다.

삼성전기도 증권사 두 곳으로부터 추천을 받았다. 삼성전기를 추천한 곳은 대신증권과 하나금융투자다.

대신증권은 "3분기 실적은 MLCC 매출증가, 환율상승 효과로 시장추정치를 상회할 전망"이라며 "비주력 사업 매각 등으로 수익성 개선이 이어질 것"이라고 내다봤다.

하나금융투자는 "올해 3분기 견조한 실적이 기대되고 4분기에도 삼성전자의 차기 주력모델 조기 출시 여부에 따라 실적 상향의 가능성이 존재한다"고 설명했다. 이어 삼성전자에 대한 의존도가 낮아질 것으로 예상됐고 최근 주가가 최하단 수준에 머물러있다는 분석도 이어졌다.

동부화재와 AJ네트웍스, 한화케미칼 등은 지난 주에 이어 2주 연속 러브콜을 받았다.

동부화재는 보험료 합리화 방안이 시행될 경우 자동차보험 손해율이 개선될 것으로 예상됐고 AJ네트웍스의 경우 시장 지배력과 사업영역 확대가 긍정적인 요소로 꼽혔다. 한화케미칼은 전반기의 호실적이 이어질 것이라는 기대감에 이번주에도 추천주 목록에 포함됐다.

이밖에 SK이노베이션, KT, 엔씨소프트 등이 이번 주 추천주 목록으로 선정됐다.

[뉴스핌 Newspim] 이보람 기자 (brlee19@newspim.com)