[뉴스핌=최헌규 중국전문기자] 중국 자본시장 개방의 역사적 조치인 후강퉁 거래가 시작된지 17일로 한돌을 맞는다. 일년전 후강퉁 제도 시행으로 외국 개인들은 위안화로 직접 상하이 A주에 투자할수 있게 됐고 중국 개인들에게도 홍콩거래소 상장주식을 사고 팔수 있는 길이 열렸다. 당시 시장에서는 후강퉁에 따른 외국자금 유입 전망과 함께 개혁, 금리인하(2014년 11월 이후) 호재로 인해 투자 열기가 급격히 달아올랐다.

이런 분위기를 반영하듯 상하이종합지수는 후강퉁을 시행한지 채 보름도 안된 2014년 12월 1일 24%나 치솟으며 2680포인트를 기록했고 같은달 8일 3000포인트를 돌파했다. 하지만 한껏 기대감을 안고 출범한 중국증시는 짧은 1년동안 극심한 롤러코스터 장세를 보이며 실망감을 안겨줬다. 상하이지수는 후강퉁 호재로 인해 2014년 한해 52.87%의 폭등세를 보였으나 2015년 6월 12일(5166.35포인트) 마감가 기준 최고점을 기록한 뒤 장기간 대폭락장을 보였다.

상반기까지 계속된 중국증시 불마켓은 후강퉁이라는 증시 개방정책과 개혁프로그램에 의해 가열됐다. 성장 둔화국면에 금리인하가 지속되자 투자처를 잃은 시중자금과 국제 핫머니가 증시로 몰려들었고, 한편으로는 신용 레버리지가 임계점으로 치달으며 폭등장에 기름을 부었다. 상하이지수는 8월 26일 2927.29포인트(장중 2850.71포인트)의 저점을 찍고 느리지만 상승장으로의 추세전환을 시도하고 있다.

후강퉁 시행이 비록 기대와 달리 주가에 큰 변동성을 초래하며 중국 증시의 취약점을 드러냈지만 최근들어 시장은 빠른 속도로 안정을 되찾는 모습이다. 증시전문가들은 이번 폭락장에서 잃은 것 외에 얻은 것도 적지 않다고 지적한다. 정부의 강력한 증시 부양 의지가 확인되면서 투자자들의 신뢰가 상당부분 회복됐고 자본시장 제도 정비와 개방작업도 큰 성과를 냈다.

정부는 6월 이후의 폭락장을 떠받치는 과정에서 어떤 경우에도 증시 붕락을 좌시하지 않겠다는 의지를 드러냈다. 대신 장외 불법거래 및 내부자거래 주가조작 단속 등 제도 정비를 통한 시장 건전성 강화에 힘쓰고 있다. 효율적인 시장관리를 위해 증권감독관리위원회와 은행감독관리위원회, 보험감독관리위원회를 통합한 금융감독기구를 출범하는 방안도 검토하고 나섰다.

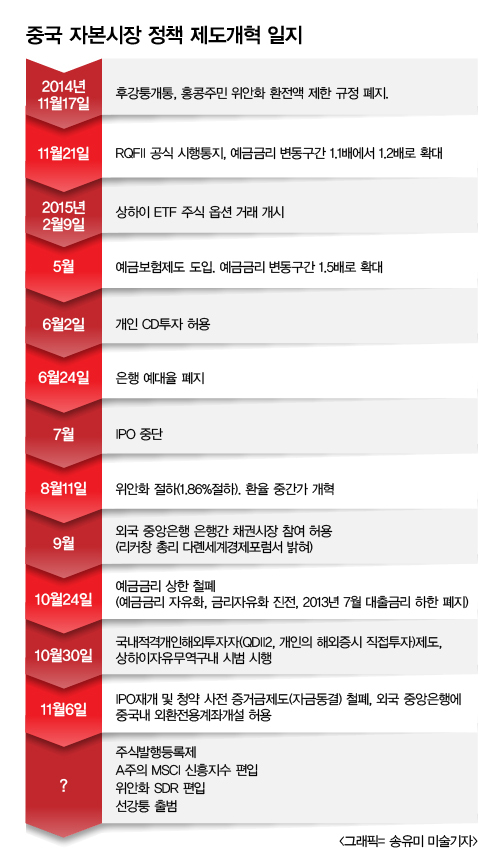

중국당국은 자본시장 육성 및 개방에도 속도를 내고 있다. 후강퉁을 출범시킨 직후 RQFII 시행에 나섰고 또 올해들어서는 상하이 ETF 옵션거래에 이어 중국 개인들의 해외직접 투자제도인 QDII2 제도를 상하이 FTZ에서 시범 시행키로 했다. 주식발행 등록제도 조만간 도입할 계획이다.

증권 당국은 이달 6일 IPO를 재개하면서 투자환경 개선책으로 청약 사전증거금제를 철폐했다. 시진핑 주석도 최근 A증시의 건강한 발전을 위해 투자자들의 권익보호에 힘쓸것이라고 밝혔다. 이에 따라 13.5계획기간(2016년~2020년) 다른 어떤 분야보다 자본시장 선진화 육성에 주력할 방침이다. 사전 작업으로 금리자유화에 속도를 내고 있으며 환율개선 등 위안화 자유화에 박차를 가하고 있다.

위안화의 SDR편입도 이미 시간문제로, 가시권에 들어와 있는 상황이다. 이로 인해 중국증시에는 장기 투자자금이 대거 흘러들고 숱한 투자기회가 생겨날 전망이다. QFII를 비롯한 외국 투자자들은 변동성에 대비해 신중을 보이지만 장기 보유할 만한 가치가 있는 우량주에 대해서는 꾸준히 보유를 늘리고 있다. 올해도 QFII들은 구이저우마오타이와 평안보험, 중신증권 등에 집중 투자했다. 이들주식은 1년간의 급등락장에서도 30%대~60%대의 높은 수익률을 냈다.

중국증시 전문가들은 위안화 SDR편입시 A주를 비롯한 위안화 자산 투자수요가 6000억달러에 달할 것이라고 전망한다. 또 선강퉁이 예상보다는 늦지만 내년 상반기쯤 출범할 경우 중국 A주 시장에 다시 큰 활력을 불어넣을 것으로 보고 있다. 중국은 선강퉁을 출범시킨뒤 13.5기간내에 중국 A주와 대만 싱가포르 런던 등 주식과의 연동을 추진해 A주의 세계화를 촉진한다는 방침이다

[뉴스핌 Newspim] 최헌규 중국전문기자 (chk@newspim.com)