[뉴스핌=진수민 기자] 이번주(1월25일~29일) 국내 증권사 7곳은 12개 종목을 추천주로 선정했다. 이가운데 LG전자, LG화학, LG생활건강 등 LG그룹주에 대한 러브콜이 눈에 띈다.

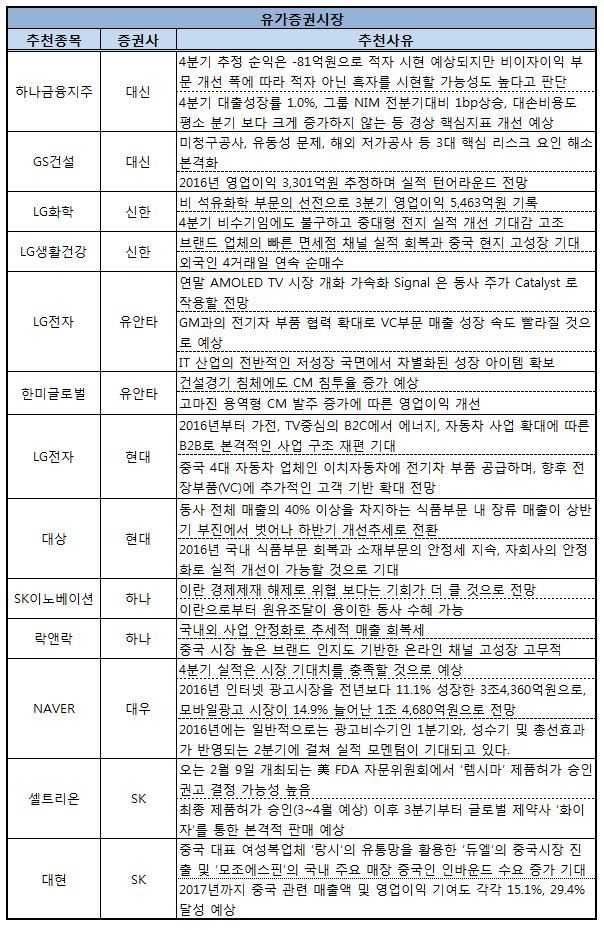

LG전자는 유안타증권과 현대증권의 중복 추천을 받았다. 유안타증권은 LG전자에 대해 "연말 AMOLED TV 시장 진출이 가속화될 신호로 LG전자의 주가 상승의 기폭제로 작용할 것으로 전망된다"며 "IT산업의 전반적 저성장 국면에서 차별화된 아이템을 확보하고 있다"고 추천 배경을 설명했다. 이어 GM과의 전기차 부품 협력 확대 등 전기차 부문의 매출 성장 속도도 빨라질 것이라고 내다봤다.

현대증권은 LG전자의 사업구조 재편과 중국 업체에 전기차 부품 공급을 긍정적으로 전망했다. 현대증권은 "올해부터 가전, TV중심의 기업과 소비자간 거래방식(B2C)에서 에너지, 자동차 사업 확대에 따른 기업간의 거래방식(B2B)으로 본격적 사업구조 재편이 기대된다"며 "중국 4대 자동체 업체인 이치자동차에 전기차 부품을 공급하며 향후 전장부품(VC)에 추가적인 고객 기반을 확대할 것으로 보인다"고 설명했다.

LG화학과 LG생활건강은 신한금융투자의 추천을 받았다.

신한금융투자는 LG화학에 대해 "비 석유화학 부문의 선전으로 지난 3분기 영업이익 5463억원을 기록했다"며 "4분기 또한 비수기임에도 불구하고 중대형 전지 실적 개선의 기대감이 높다"고 추천의 이유를 밝혔다.

LG생활건강의 추천이유로 브랜드 업체들이 면세점 채널에서 빠르게 실적 회복하고 있는 것과 중국 현지에서의 고성장 전망을 꼽았다. 또한 신한금융투자는 외국인 투자자의 4거래일 연속 순매수 흐름도 추천의 배경이라고 덧붙였다.

LG그룹 외에 중국진출을 본격화하는 대현과 중국에서 높은 브랜드 인지도를 보유하고 있는 락앤락도 증권사의 러브콜을 받았다.

대현은 SK증권의 추천을 받았다. SK증권은 "중국 대표 여성복업체 '랑시'의 유통망을 활용한 '듀엘'의 중국시장 진출 및 국내 주요 매장에서도 중국인 수요 증대가 기대된다"며 추천의 이유를 풀이했다. 이어 내년까지 중국 관련 매출액 및 영업이익 기여도가 각각 15%, 29%를 달성할 것으로 예상했다.

락앤락은 하나증권의 러브콜을 받았다. 하나증권은 락앤락에 대해 "국내외 사업 안정화로 매출이 회복흐름이다"며 "중국 시장에서 높은 브랜드 인지도를 기반으로 온라인 채널에서 고성장할 것"이라고 내다봤다.

이밖에 하나금융지주, 한미글로벌, 셀트리온 등이 추천을 받았다.

|

[뉴스핌 Newspim] 진수민 기자 (realmin@newspim.com)