최근 외신 언론에서는 조지 소로스 및 카일 바스 등 중국 위기 발언들을 자주 보도하고있다. 아울러 위안화 절하 베팅의 가장 큰 이유로 중국 은행 자산 규모가 GDP의 3배 수준으로 성장했으며, 기업 부채가 높다는 이유를 지적한다.

하지만 필자가 과거 한국의 1997년 금융위기와 미국의 2008년 서브프라임 위기 때 계산을 토대로 중국을 들여다 보면, 중국 발 금융위기는 적어도 2년간은 오지 않을 것이란 생각이다.

이번 소로스 및 헤지펀드의 공격이 지난 2013년 보다는 강도가 높고 영향력이 크다는 것은 인정한다. 하지만 지난 2011년 보다는 크지 않을 것이다.

지난 5년간 중국은 수출에서 소비로의 전환, 제조업에서 서비스업 비중 확대, 가계 부채 확대와 소비시장 확대, 부패척결 등 바람직한 방향과 속도로 구조 조정을 하고있다. 따라서, 이번의 공격은 과거의 1997년이나 2008년처럼 흘러갈 가능성은 낮다고 본다.

또한 중국 부실채권의 경우에도 한국보다 해결능력이 훨씬 높다는 판단이다. 은행권 예대마진이 높고 가계 부채의 상황이 튼실하기 때문이다. 은행권이 부실 채권을 해결하는데 걸리는 시간이 3년 미만, 10% 이상의 자기자본이익률(ROE)를 유지할 것으로 전망된다.

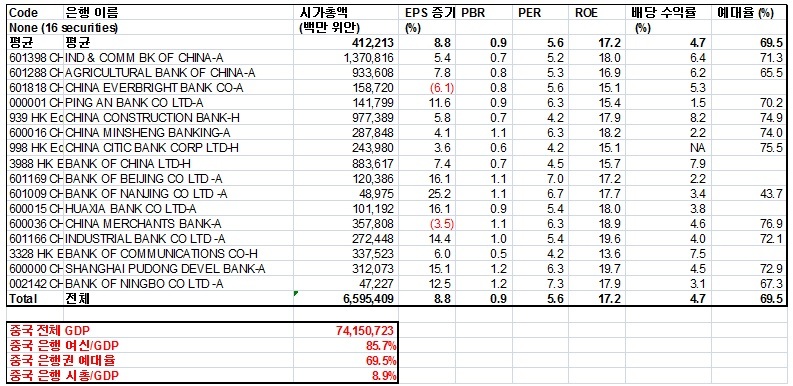

소로스와 헤지펀드들은 중국의 부실 채권 규모가 크기 때문에 유동성 부여와 화폐증발이 필요하다고 피력한다. 하지만 중국의 50% 이상 순이익은 은행권에서 발생한다는 점을 알아둬야한다. 이는 가계와 기업들이 어마어마한 무역 수지 흑자를 만들어 그 부를 은행으로 적어도 절반을 전가하고 은행은 높은 예대마진(3.8%)으로 국가의 부실채권을 해결하는 방식으로 만들어진다. 중국 은행권 총 여신 규모는 GDP의 85.7% 수준에 불과하다. 이 규모가 적어도 120% 수준을 넘어서야 중국발 금융위기를 언급할 수 있다.

결국, 중국 정부가 총 자산 증가율 두 자리 수를 유지하면서 GDP 성장률이 명목 8.5% 수준에 불과하다는 것은 그만큼 2011년 이후 과잉 레버리지가 만들어지지 않았다는 것을 반증한다. 이때 정부는 자금을 제 1 금융권으로 이동시키면서 관리 능력을 키웠다.

현재 중국 은행권 순이자마진(NIM)은 3.83%다. 이는 과거 한국 은행권들이 IMF 구제 금융 위기에 빠졌을 때의 2배 이상이다. 그만큼 부실채권을 해결할 수 있는 능력이 높다는 얘기다.

공식적으로 중국 기업 부채는 GDP의 125%, 가계 부채는 40% 수준이다. 그렇다면 기업과 가계의 총 부채규모는 165% 정도다. 하지만 블룸버그에 따르면 중국 GDP대비 총 부채 비율은 207%라고 한다. 만일 가계 부채를 40%로 가정하면, 기업부채가 GDP의 167%란 얘기인데, 이 숫자대로라면 중국 기업 부채발 금융위기는 조만간 터진다. 한국의 과거 IMF 구제금융 시기의 130%를 훨씬 넘는 수치이기 때문이다.

하지만, CSI 300 전 기업 부채비율을 계산해 보면 80~90% 수준이다. 만일 앞서 언급한 기업부채 167%가 성립되려면 이 수치가 80%가 아니라 267%는 돼야한다.

아무리 기업 부채의 대부분이 중소기업이라고 추정하더라도 이는 분명 더블 카운팅된 결과다. 간단하게 기업부채 계산에서 금융기관의 부채를 포함시키고 있는 셈이다. 금융기관이 돈을 가계와 비금융기업에 부채 규모만큼 빌려주고 있기 때문이다.

더블카운팅을 감안한 실제 부채 비율은 207%의 절반인 103.5%다. 이는 중국 상장 기업들의 부채비율 평균인 101.6%, 앞서 필자가 언급한 80~90% 수준과 비슷하다. 따라서 실질적인 중국 기업 부채의 수준은 공식 발표(125%)보다도 훨씬 낮다는 주장이다.

결론적으로, 중국 은행권이 현재보다 대출규모를 50% 이상 늘리고 중국의 GDP가 전혀 성장하지 않을 때 중국 발 금융위기가 터진다는 가정이 성립된다.하지만, 대출 증가율이 매년 20% 이상 늘어나고 명목 GDP가 매년 8%이하로 성장한다면 2018년 이후 금융위기가 터질 가능성은 매우 낮게 본다.

다만 2020년에는 그 가능성이 있으므로, 2018년 이후에 대한 대비는 필요하다. 이는 곧 중국 레버리지와 경제 성장률이 한번 크게 높아진 후 위기가 찾아온다는 의미다. 그렇다면 시장은 크게 오른 이후 거품 붕괴 현상이 나타날 것이다.

[프로필]

2015 키움증권 글로벌 자산관리(WM) 팀장

2011~2013 우리환아투자자문 북경 리서치센터장

2008~2010 우리엡솔루트파트너스 싱가폴 연구책임자, 자산관리사

2001~2007 씨티그룹글로벌마켓증권 상무

2000~2001 Morgan Stanley Dean Witter 애널리스트 이사

1993 펜실베이니아대학교 와튼스쿨 경영·경제학 졸업