"라면 점유율 점진적 상승..23% 추정"

[뉴스핌=김양섭 기자] 가정편의식 대표주자인 오뚜기가 내수 침체와 맞물린 '성장성 정체'를 이유로 연초 대비 주가가 반토막 난 상태다. 최근 '라면 전쟁'에 집중하며 공격적인 마케팅을 펼치며 점유율을 끌어올리고는 있지만 주가 회복 조짐은 없다.

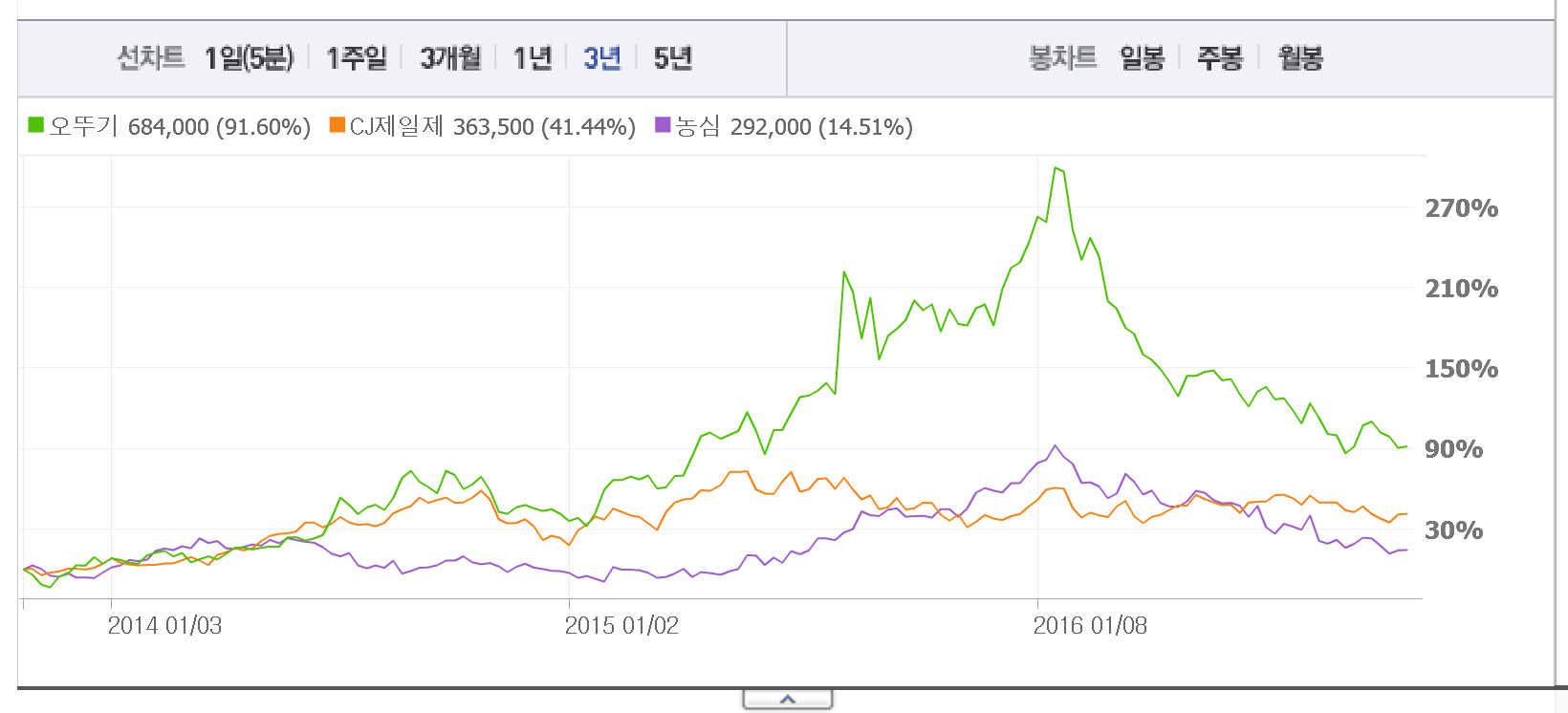

25일 한국거래소에 따르면 오뚜기 주가는 68만4000원(24일 종가)으로 지난 1월 기록했던 142만 5000원과 비교하면 52% 하락했다. 하향 추세는 좀처럼 꺽이지 않고 있다. '내수 침체'를 이유로 국내 내수 관련주들이 전반적인 하향 추세를 보이고는 있지만 유독 낙폭이 심하다. 오뚜기 관계자는 "식품업계 전반적으로 작년에 주가가 많이 올랐다가 올해 조정을 받는 추세인 것 같다"고 말했다.

|

| 식품업체 3년 주가 추이 <자료=네이버증권> |

오뚜기는 지난 한 해 HMR(Home Meal Replacement:가정 편의식)이 증권가의 핫 아이템으로 등장하면서 가파른 주가 상승세를 보였다. 지난해 초 40만원대이던 주가는 8월 140만대까지 치솟았다. 1인 가구 증가로 HMR 시장이 빠르게 성장하는 가운데, 오랜 기술과 노하우를 갖추고 있어 증권가에서 성장성 프리미엄을 높게 책정했다. 하지만 올해 들어 전반적인 내수 침체 속에서 다른 식품업체들과의 경쟁이 심화되면서 증권가는 이에 대한 프리미엄을 다소 낮춰 잡는 분위기다.

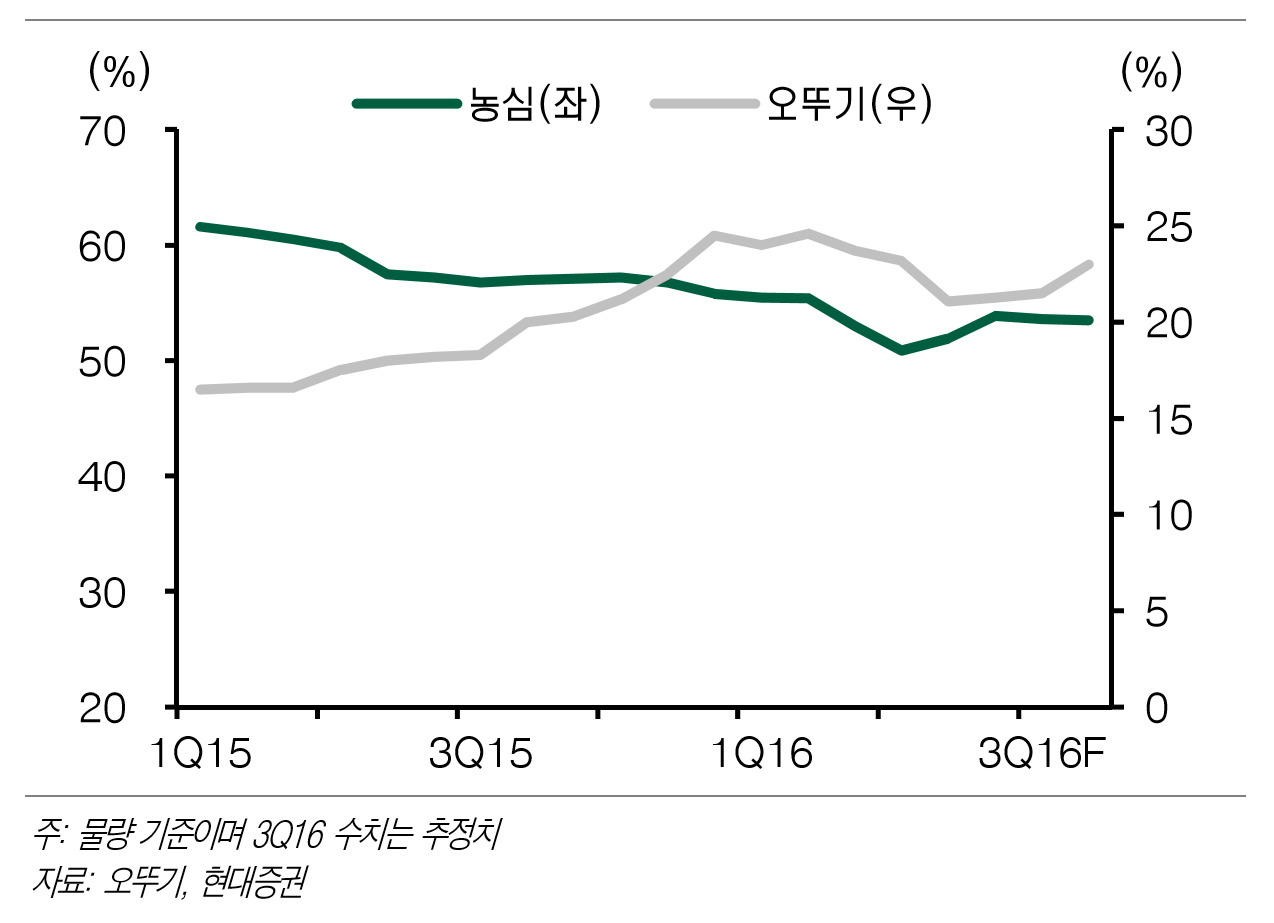

최근 식품업계에선 '라면 전쟁'이 화두다. 오뚜기는 공격적인 마케팅을 통해 농심의 점유율을 뺏기 위해 안간힘을 쓰고 있다. 최근 할인마트와 온라인몰 등에서는 오뚜기 김치라면 5개를 1300원에 팔고 있다. 라면 1개당 가격이 260원으로 거의 최저가 수준의 공격적 마케팅이다.

|

| 라면 시장 점유율 추이 <자료=현대증원> |

이 같은 행보 속에 오뚜기는 최근 면제품류 시장에서 점유율 끌어올리기에 나서고 있다. 현대증권은 라면 시장에서 물량 기준으로 오뚜기의 점유율이 6월 21.3%, 7월 21.5%, 8월 23.0%로 서서히 확대되고 있다고 추정했다. 오뚜기 관계자는 "진라면, 진짬뽕 등을 위주로 점유율을 끌어올리고 있는 추세"라고 설명했다.

김태현 IBK투자증권 연구원은 오뚜기 면제품류의 3분기 매출액은 1530억원(전년대비 8.1%증가), 시장점유율은 23.2%(전년대비 2.9%p 상승)가 예상된다고 분석했다. 그는 "예년보다 더위가 장기화되면서 불리한 영업 환경에도 불구하고 8월 중순 출시된 부대찌개 라면의 판매 호조세로 실적 개선이 가능할 전망"이라고 진단했다.

다만 압도적인 시장점유율을 보이고 있는 '3분'류 간편식 시장에선 경쟁심화로 점유율이 소폭 낮아졌을 것으로 추정됐다. 추정 점유율은 3분기에 91.0%(-0.1%p yoy), 4분기에 90.4%(0.6%p yoy) 등이다. 다만 신제품 출시가 늘고 있어 향후 점유율 하락 및 매출 감소 우려는 제한적이라고 내다봤다.

김 연구원은 "안정적인 사업구조가 유지되는 가운데 면제품류의 시장 점유율 확대 기조가 이어질 것으로 예상된다"면서 "또 고성장세를 기록하고 있는 냉동식품 및 가정간편식 품목에서 신제품 출시를 확대함에 따라 중장기 성장 동력이 강화될 것"이라고 전망했다.

이베스트투자증권은 3분기 실적에 대해 매출액 5432억원(YoY 7.9%), 영업이익 410억원(YoY 4.0%)으로 추정했다. 매출은 신성장 영역인 면부문이 성장을 이끌 것으로 예상되지만 기존 주력카테고리인 조미식품, 소스류는 소폭 감소할 것으로 전망했다. 송치호 이베스트투자증권 연구원은 " 진짬류 매출은 연초대비 비국물 성수기 시즌에 내려온 가운데 기존 라면류들의 성장 회복을 추정한다"면서 "영업이익은 판관비(광고판촉비) 절감으로 소폭 성장할 것"이라고 예상했다.

작년 실적은 매출 1조8831억원, 영업이익 1334억원, 당기순이익 1049억원이었다. WISEfn 에 따르면 올해 실적 전망 컨센서스는 매출 2조 39억원, 영업이익 1389억원, 당기순이익 1252억원이다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)