축소된 한국해운, 정부 지원으로 영업 정상화 총력이 '살 길'

[뉴스핌=조인영 기자] 구조조정으로 몸살을 앓은 조선업계가 내년 최악의 상황을 맞이할 것으로 보인다.

올해 수주가 가장 저점이었던 데다 내년 상반기 유의미한 수주를 확보하지 못하면 매출은 절반으로 떨어질 것이라는 전망이 지배적이기 때문이다.

전문가들은 '퍼펙트 스톰'(여러 악재가 모여 경제가 대혼란에 빠지는 현상)에 대비해 빅3를 중심으로 한 구조조정이 필요하다고 조언했다.

22일 조선업계는 올해 최악의 수주로 힘겨운 한 해를 보냈다. 영국 조선·해운 분석기관인 클락슨에 따르면 올해 11월까지 전세계 선박 발주량은 1048만CGT로 지난해 같은 기간 발주량인 3720만CGT의 28% 수준에 그쳤다. 1년 새 발주량이 70% 이상 급감한 셈이다.

수주 잔고가 급감하면서 현대중공업, 삼성중공업, 대우조선 등 이른바 '빅3' 주도의 인력 구조조정과 설비 감축이 진행됐다.

올해 3분기 내내 적자를 본 대우조선은 완전자본잠식에 빠지면서 산업은행·수출입은행으로부터 2조8000억원의 자본확충을 받았다. 55%를 차지했던 해양 비중을 30%로 축소하고, 인력도 약 1500명을 내보냈다. 서울 사옥을 포함해 비핵심자산 매각은 모두 팔겠다는 방침이다.

현대중공업은 도크(3개) 가동중단에 이어 잔고 부족으로 군산조선소까지 폐쇄 수순을 밟고 있다. 삼성중공업도 도크 1개 가동중단, 비생산자산 매각 등으로 덩치 줄이기에 안간힘을 쓰고 있다.

중형 조선소들은 더욱 열악했다. STX조선은 법정관리를 신청했고 성동조선도 이달 직원들을 대상으로 희망퇴직을 받았다. SPP조선은 내년 초면 문을 닫는다.

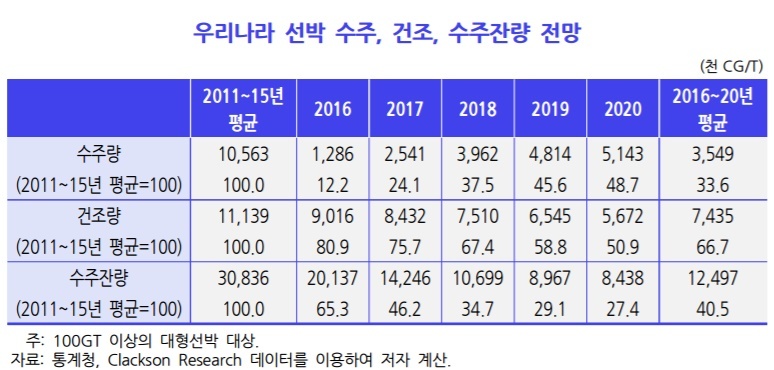

그러나 내년 선박 건조량이 올해 보다 줄어들 것으로 예상되면서 1분기를 기점으로 구조조정은 더욱 가속화될 것이라는 전망이 나온다.

산업연구원은 '2017 산업 전망' 보고서를 통해 글로벌 공급심화로 인한 수요 침체로 내년 조선산업의 생산과 수출, 내수와 수입 모두 마이너스 성장을 보일 것으로 전망했다.

수출비중이 높은 조선은 올해 수출액이 지난해 보다 11.8% 감소한 약 353억달러에 그칠 것으로 예상됐다. 내년엔 이 보다 13.1% 떨어진 307억달러 수준으로 감소할 것이라는 전망이다.

생산 규모도 2015년 1270만CGT에서 올해 1220만CGT, 내년 1070만CGT로 눈에 띠게 줄어들 것으로 전망됐다. 한국개발연구원(KDI)은 생산능력 조정이 없을 경우 가동률이 50%로 떨어질 것으로 내다봤다.

특히, 내년 건조량은 올해 1억200만DWT 보다 11.3% 감소한 9060만DWT로 예상됐다. 최고치였던 2011년의 55%에 불과한 수치다.

전문가들은 내년 1분기부터는 평균 13억달러 내외의 수주를 확보해야 생존 가능성이 있다고 전망했다. 만일 내년 상반기에도 수주 부진이 이어지면 2018년 매출은 전년 보다 40% 이상 줄어들 가능성이 있다고 경고했다. 올해 3개 분기 평균 수주액은 8억6000만달러다.

전재천 대신증권 연구원은 "연간으로 보면 올해 보다 내년 수주가 개선될 것으로 예상되나 개선 시점이 늦어지면 2018년 매출 하락 우려가 증가한다"고 말했다.

그러면서 빅3 체제로는 생존이 불가하다며 재편이 필요하다고 강조했다. 김현 메리츠종금증권 연구원은 내년 시황이 약세(Bear case)를 이어갈 경우 빅3 체제로는 생존이 불투명하며 현대중공업은 케파 60% 축소를, 삼성중공업과 대우조선은 각각 70% 가량을 감축해야 한다고 진단했다.

만일 강세(Bull case)로 시황이 개선되더라도 각사는 25~35% 가량 생산량을 축소해야 한다고 판단했다. 그러면서 2강+1중 체제로의 재편해야 한다고 제안했다.

신규 수주의 경우, 열악한 시황이 지속되지만 올해 보다는 개선될 것으로 전망됐다. 컨테이너선은 트럼프 보호무역주의 강화, 3대 얼라이언스(2M+현대상선, THE, 오션) 재편에 따른 운임 경쟁, 일본 3개 선사 합병 등으로 경쟁이 가속화되면서 발주가 늘지는 않을 전망이다.

다만 석유제품 물동량 증가, OPEC의 감산 가능성, 선박 황산화물(SOx) 규제에 따른 연료 교체 등의 요인으로 LNG선, 석유화학제품운반선(PC선) 등의 발주 움직임이 재개될 것으로 예상했다.

홍성인 산업연구원 팀장은 "선복과잉에서 해체량 증가, 발주 감소 과정으로 수급균형을 찾아가고 있다. 세일가스 물동량이 많아지면서 LNG선 발주와, 석유화학제품운반선(PC선)을 비롯해 컨테이너선에서도 움직임이 있을 것"으로 전망했다.

한 조선업계 관계자는 "점진적으로 개선된다는 전망이 있지만 즉각 회복을 의미하는 것은 아니다"라며 "올해 수주가 부진해 대형 조선소부터 추가 구조조정이 이어지고 거제, 경남 지역 등은 실업 인구가 더 늘어날 것"으로 우려했다.

▲침몰해가는 한국해운..현대상선·SM상선에 남겨진 숙제

올해 한국해운은 상위 글로벌 선사들의 힘겨루기에서 철저하게 외면당하는 수모를 겪었다.

글로벌 1위 선사인 머스크는 시장지배력 확대를 위해 독일 함부르크수드를 인수하면서 380만TEU, 점유율 18.4%의 초거대선사로 부상했다.

일본의 K라인, MOL, NYK는 컨테이너 부문을 합병하기로 하고 통합법인 출범을 오는 2018년 4월 앞두고 있다. 통합법인 출범 시 138만TEU, 점유율 6.6%를 갖춘 세계 6위 선사로 부상한다.

상위 선사 주도의 대형화로 인한 과점화를 비롯해 내년 해운동맹이 2M과 오션, THE 얼라이언스 3개 체제로 좁혀지면서 운임 경쟁은 가속화될 전망이다.

이 과정에서 한진해운이 침몰했다. 채권단 기대의 부응을 저버렸다는 것이 정부의 입장이나 한진해운의 법정관리로 물류대란, 한국해운 대외신인도 하락 등 산술적으로 따질 수 없는 천문학적 비용이 소요됐고 또 투입될 것이라는 비판이 이어졌다.

현대증권 매각으로 가까스로 생존한 현대상선은 거대동맹 2M 가입이 선복 공유가 아닌 교환 단계에 그치면서 반쪽짜리 가입, 굴욕적 동맹이라는 뭇매를 맞았다. 이로써 한국해운은 두 곳 모두 정식 가입에 실패하면서 상당히 어려운 경쟁을 해야 하는 입장에 놓이게 됐다.

한진해운 매각 과정에서 미주노선 영업망이 SM그룹에 넘어가면서 한진해운은 21척의 선대를 갖춘 SM상선으로 새출발한다. 나머지 자산 및 영업망은 사실상 청산 수순을 밟고 있다.

국내 1등 원양선사였던 한진해운이 무너지면서 현대상선과 SM상선이 해운공룡들과의 운임 경쟁에서 생존싸움을 벌여야 한다. 그러나 한진해운 트라우마를 겪은 화주들이 한국해운을 보는 시각은 곱지 않다.

글로벌 선사들이 대형화 경쟁에도 좀처럼 이익을 내지 못하면서 내년 운임 경쟁은 더욱 가속화될 것이라는 전망이 지배적이다. 한국해양수산개발원(KMI)은 2015년 4분기 이후 단위당 비용이 단위당 수입을 초과하면서 올해 상반기 선사 대부분이 영업적자를 봤다고 설명했다.

실제 머스크의 단위비용이 1117달러인데 반해 한진해운은 1232달러, 현대상선 1408달러로 비용경쟁력이 취약한 상태다.

이에 정부는 '해운산업 경쟁력 강화방안'을 발표하고 해운산업에 약 6조5000억원을 지원하기로 했다. 현대상선은 컨테이너선과 벌크선 등 신조발주와 함께 한진해운 자산인 미국 롱비치터미널(TTI) 등을 인수하겠다고 밝혔다. 산업은행은 터미널 인수비용 및 운영자금을 위해 3000억원을 추가 지원하기로 했다.

한 해운업계 관계자는 "세계 물동량이 줄어들고, 글로벌 얼라이언스가 재편되는 시점에서 한국해운은 화주 신뢰 확보가 무엇보다도 중요하다"며 "정부의 지원을 최대한 이끌어내면서 국내 선사들이 운반할 물량을 차근차근 확보해나가는 방법이 최선"이라고 말했다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)