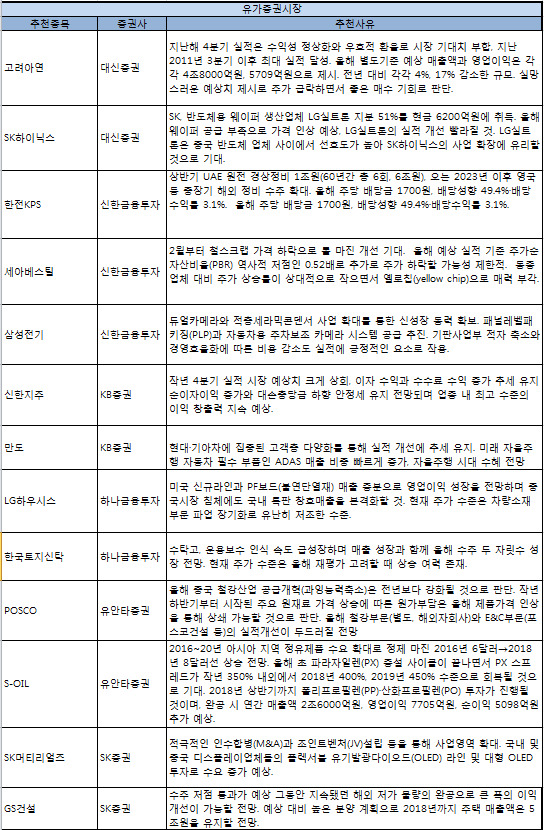

[뉴스핌=조한송 기자] 이번 주(20~24일) 국내 증권사 6곳은 POSCO, 세아베스틸, 고려아연 등 철강주를 추천했다. 중국이 과잉생산을 축소하며 제품가격 상승세가 나타나고 있기 때문이다.

반도체 호황에 따라 SK하이닉스와 반도체용 특수가스를 개발하는 SK머티리얼즈도 추천주 리스트에 이름이 올랐다.

먼저 유안타증권은 POSCO를 제시하며 “올해 중국의 철강산업 공급개혁(과잉 능력 축소)은 전년보다 강화될 것”이라며 “작년 하반기부터 시작된 원가부담은 올해 제품가격 인상을 통해 상쇄 가능할 것이며 올해 철강 부문(별도, 해외 자회사)과 E&C부문(포스코건설 등)의 실적 개선이 두드러질 전망”이라고 봤다.

대신증권은 고려아연에 주목하며 “지난해 4분기 실적은 수익성 정상화와 우호적 환율로 시장 기대치 부합했는데 이는 지난 2011년 3분기 이후 최대치”라며 “올해 별도 기준 예상 매출액과 영업이익은 각각 4조8000억원, 5709억원으로 제시하는데 이는 전년 대비 각각 4%, 17% 감소한 규모로 실망스러운 예상치에 주가가 급락하면서 좋은 매수 기회로 판단한다”고 봤다.

신한금융투자는 세아베스틸에 대해 “2월부터 철스크랩 가격 하락으로 롤 마진 개선이 기대된다”며 “올해 예상 실적 기준 주가순자산비율(PBR)은 역사적 저점인 0.52배로 추가로 주가가 하락할 가능성 이 제한적”이라고 평가했다.

SK하이닉스와 SK머티리얼즈는 대신증권, SK증권으로부터 추천을 받았다.

대신증권은 SK하이닉스를 추천하며 “SK는 반도체용 웨이퍼 생산업체 LG실트론 지분 51%를 현금 6200억원에 취득했는데 올해 웨이퍼 공급 부족으로 LG실트론의 실적 개선 빨라질 것”이라며 “LG실트론은 중국 반도체 업체 사이에서 선호도가 높아 SK하이닉스의 사업 확장에 유리할 것”이라고 봤다.

SK증권은 SK머리티얼즈를 추천하며 “적극적인 인수합병(M&A)과 조인트벤처(JV)설립 등을 통해 사업영역을 확대하고 있다”며 “국내 및 중국 디스플레이업체의 플렉서블 유기발광다이오드(OLED) 라인 및 대형 OLED투자로 수요 증가가 예상된다”고 봤다.

이 밖에도 한전KPS, 삼성전기, 신한지주, 한국토지신탁, GS건설,만도, LG하우시스 등이 증권가의 러브콜을 받았다.

|

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)