[편집자] 이 기사는 2월 27일 오전 11시33분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[시드니= 뉴스핌 권지언 특파원] 최근 현대차에 대한 외국인들의 매수 관심이 이어지고 있는 가운데 실제로 현대차의 주가 및 실적 흐름에 대한 장밋빛 분석이 제시돼 눈길을 끈다.

27일 한국거래소에 따르면 지난 16일부터 23일까지 유가증권시장에서 외국인들이 사들인 현대차 누적 순매수 규모는 915억원으로 롯데쇼핑(1878억원) 다음으로 높은 인기를 증명해 보였다.

앞서 지난 25일 자 금융전문지 배런스(Barron’s)는 그간 현대차가 해외 애널리스트들 사이에서 호된 실적 평가를 받으며 주가도 동반 내림세를 보여 왔지만 앞으로는 실적이 바닥을 침과 동시에 주가는 20% 넘게 오를 수 있다는 긍정적인 분석을 제시했다.

◆ 밸류에이션 매력 넘쳐

해외 전문가들이 현대차를 주목하는 가장 큰 이유는 저렴한 밸류에이션 매력에 있다.

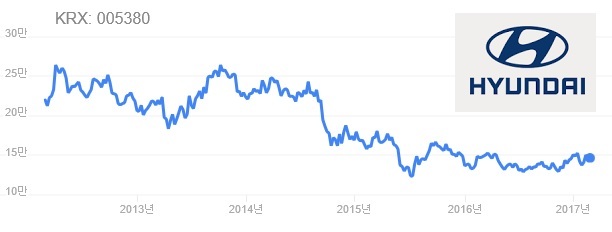

실망스러운 실적 기록이 잇따르며 현대차 주가는 지난 2014년 고점 대비 41% 정도가 빠진 상태다.

현대차의 자기자본이익률(ROE)는 8% 수준이며, 장부 가격 대비 0.6배라는 낮은 가격에 거래되고 있는데, 이는 지난 5년 평균인 장부가액 1배보다 낮은 수준이다.

팩트세트가 최근 실시한 서베이에서 애널리스트들은 현대차와 도요타가 앞으로 3~5년 정도 비슷한 실적 흐름을 보일 것으로 예상한 바 있는데, 현대차의 선행 주가수익비율(PER) 역시 6.3배로 도요타의 10배보다 낮은 수준을 기록하고 있다.

배당수익률 증가세도 2.7%로 양호한 편인 현대차는 잉여현금흐름의 10~30% 선에서 주주배당을 해온 것을 앞으로는 30~50%정도까지 확대하겠다고 밝히기도 했다.

JP모간 SM김 연구원은 현대차 배당 수익률이 올해와 내년 각각 3.2%와 3.9%로 개선될 것으로 내다봤다.

◆ 실적 먹구름 걷힌다

외국인들이 현대차 주가 상방 가능성을 20% 넘게 보고 있는 배경에는 실적이 바닥을 쳤다는 판단도 작용했다는 분석이다.

배런스는 지난해 현대차 실적 발목을 잡았던 가장 큰 요인은 한국에서의 시장 점유율 축소와 신흥시장에서의 수요 급감이었지만 올해부터는 사정이 달라질 것이라는 게 애널리스트들의 판단이라고 설명했다.

물론 파업과 같은 악재들이 남아있긴 하지만 이는 일회성 리스크에 불과하며 그간 실적에 부담이 됐던 원화 강세 역시 주춤해지고 있다는 분석이다.

JP모간의 김 연구원은 이미 신흥시장에서 상당한 존재감을 드러내고 있는 현대차가 신흥시장 수요 회복의 가장 큰 수혜를 입을 것이라고 평가했다.

실제 현대차는 세계 최대 단일시장인 중국으로의 수출량이 올해 10% 늘어날 것이란 기대감을 드러냈는데, 상품가격 회복세 역시 러시아나 브라질, 중동 등에서의 자동차 수요 회복에 보탬이 될 것으로 기대되고 있다.

JP모간 김 애널리스트는 계열사인 기아차의 실적도 올해 기지개를 켤 것으로 보인다며 올해 현대차 순익은 18%가 증가할 것으로 전망하는 한편 목표주가는 지금보다 22% 오른 18만원으로 제시했다. 현대차에 대한 투자의견도 ‘매수’로 제시했다.

올해 현대차가 야심차게 출시할 신차들에 대한 전망도 밝다.

매체는 그간 신차 출시가 타사에 비해 부족했던 탓에 현대차의 한국시장 점유율이 꾸준히 줄었는데 작년 말 출시한 그랜저 IG와 2분기 중 출시될 소형 SUV 차량이 한국에서의 매출 확대를 견인할 것으로 내다봤다.

더불어 러시아에서 잘나가는 솔라리스 판매 강화와 중국에서 1분기 중 두 대의 신형 세단 출시 계획으로 현지 시장에서의 점유율 역시 확대가 기대된다는 분석이다.

크레디트스위스 마이클 손 애널리스트는 현대차의 낮은 글로벌 재고량은 앞으로 몇 달 동안 생산 공장을 풀가동할 여력이 된다는 뜻이며, 세단보다 마진이 더 나는 SUV 차량의 판매 비율이 늘어나 실적 개선을 견인할 것으로 내다봤다.

그는 내년 현대차 순익 증가율이 6.7%로 작년 기록한 5.8%보다 가속화 할 것이라며, ‘시장수익률 상회(아웃퍼폼)’ 투자의견과 함께 목표가는 16만3000원으로 제시했다.

작년 말에는 투자자문회사 번스타인이 현대차와 기아차에 대해 실적 개선 전망과 함께 시장 평균 수익률을 상회할 것이란 긍정적 전망을 제시한 바 있다.

[뉴스핌 Newspim] 권지언 시드니 특파원 (kwonjiun@newspim.com)