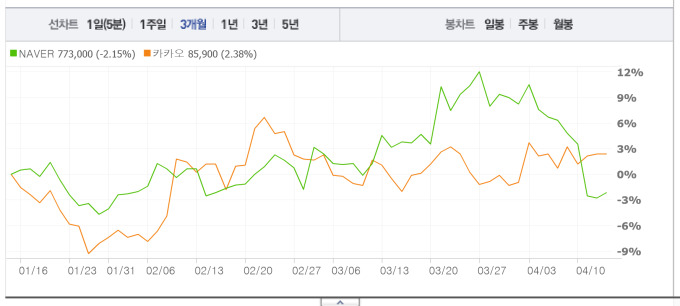

[뉴스핌=김양섭 기자] 네이버가 외국인 매물이 쏟아지며 연일 하락세다. 이달 들어 지난 4일부터 12일까지 8거래일 연속 약세다. 증권가 안팎에선 이익 성장세가 주춤해질 것이란 설명이다. 반면 카카오는 작년 11월 이후 서서히 저점을 높여나가고 있다.

13일 한국거래소에 따르면 전일 네이버 주가는 전일대비 0.26%(2000원) 하락한 76만8000원에 장을 마쳤다. 지난해 11월 이후 3개월여간 73만원~80만원 수준의 박스권 장세를 보였던 네이버는 지난 달 가파른 상승세를 타기 시작해 89만원까지 올랐지만 이를 고점으로 다시 급락세다. 이달 들어선 지난 3일을 빼고 모두 떨어졌고 특히 11일엔 5% 넘게 급락하기도 했다.

주요 매도 주체는 외국인. 이달에만 네이버 주식 1221억원어치를 순매도했다. 기관들은 뚜렷한 방향을 보이지 않았고, 개인투자자들이 주로 외국인 매물을 받아냈다. 5% 이상 급락했던 지난 11일 외국인 610억원 순매도, 개인은 590억원 순매수였다.

이처럼 최근 주가가 급락한 배경을 두고 증권가 안팎에선 '이익 성장성 정체'를 꼽고 있다. 오동환 삼성증권 연구원은 "신기술 및 컨텐츠 투자 증가로 향후 인터넷시장에서도 주도권을 유지할 수 있다는 점은 긍정적"이라며 "하지만 국내외 광고 매출 성장세가 둔화되는 가운데 비용 증가로 당분간 이익 성장률 하락이 예상된다는 점에서 박스권내 주가 횡보가 예상된다"고 설명했다.

네이버와 라인은 인공지능(AI), 자율주행차, 로보틱스, 음성 인식 등 신기술과 컨텐츠 확보를 위해 향후 5년간 5000억원을 투자할 계획이다. 이를 위해 외부 기술 기업의 인수뿐 아니라, 박사급 기술 인력의 직접 채용도 확대중이다. 이에 따라 올해 급여 증가가 예상되고 신규 스톡옵션 부여에 따른 주식보상비용도 재개될 예정이다.

오 연구원은 "신규 기술 및 컨텐츠에 대한 과감한 투자는 미래 기술 시대에서 주도권 유지를 위해 긍정이나 이들 기술을 이용해 실제 수익이 나기까진 오랜 시간이 걸릴 수 있다"면서 "따라서 당분간 투자 증가에 따른 이익 성장률 둔화가 불가피할 전망"이라고 봤다.

삼성증권은 라인의 매출 성장률 둔화와 국내외 마케팅 비용 증가 등을 배경으로 네이버의 1분기 영업이익은 전분기와 유사한 2962억원으로 컨센서스를 3.3% 하회할 것으로 전망했다.

네이버 주가는 이날 소폭 상승세로 출발, 8거래일만에 반등 시도를 하고 있다.

카카오 주가는 지난해 11월 이후 조금씩 저점을 높여가는 추세. 11월 9일 장중 7만원이 깨지도 했던 카카오 주가는 올해 2월 9만원을 넘기도 했다. 이후 박스권 장세가 계속되면서 8만원대를 유지하고 있다. 12일 종가는 전일대비 소폭 오른 8만5900원이다. 수급 측면에선 이달 들어 기관투자자들이 적극적인 매수에 나섰다. 기관투자자는 3일부터 하루도 빼지 않고 순매수를 보이고 있다. 이달 들어 순매수한 규모는 622억원이다.

6월 출시 예정인 카카오뱅크 등에 대한 신규 사업 시도에 긍정적인 평가가 나오고 있다.

성종화 이베스트투자증권 연구원은 카카오뱅크에 대해 "낮은 예금금리, 낮은 송금수수료, 높은 대출금리 등으로 출점 초반 뜨거운 반응이 예상된다"면서 "출점 초반 계좌수 확보 등 트래픽 측면 핫이슈로 부상할 가능성 크며 이 경우 단기적으로 강한 심리적 주가모멘텀으로 작용할 가능성이 충분하다"고 언급했다. 이어 "카카오뱅크는 장기 프로젝트 사업"이라면서 "출점 초반엔 실적보단 계좌수 등 활동성 지표에 주목해야 한다"고 조언했다.

이밖에 정밀해진 타깃팅 광고에도 높은 점수를 주고 있다.

황승택 하나금융투자 연구은 "2017년 카카오의 변화는 상반기보단 하반기에 두드러지게 나타날 전망"이라면서 "광고비즈니스 및 O2O 서비스에서의 다양 한 시도들이 상반기부터 시작되며 하반기 가시화될 것"이라고 말했다. 황 연구원은 "광고서비스는 보다 정밀해진 타깃팅을 기반으로 하는 신규 광고플랫폼이 상반기 준비기간을 거쳐 하반기 선보일 것으로 예상된다"면서 "광고 인벤토리 역시 카카오톡, 카카오페이지 등을 적극적으로 활용하면서 확대된다"고 전망했다.

카카오드라이버나 카카오택시 등도 비교적 양호한 흐름을 보이고 있다. IBK투자증권에 따르면 카카오드라이버는 연말 대비 프로모션 축소에도 불구 월 140만의 양호한 콜 수를 유지하며 이익 기여도가 상승중이다. 카카오 택시 역시 하반기 법인택시 및 자동결제를 통한 수익화가 예정돼 있다.

김한경 IBK투자증권 연구원은 카카오에 대해 "2분기 게임, 하반기 광고를 중심으로 한 영업이익 반등이 예 상되며, 인터넷뱅크 출범(6월), 페이 사업 확장 등 의미 있는 모멘텀이 다수 존재해 기존의 긍정적 시각을 유지한다"고 진단했다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)