외국인 매수 확대..이달 26억원 순매수

[뉴스핌=김양섭 기자] 아동서적 전문업체인 예림당이 연일 신고가다. 자회사인 티웨이항공의 가파른성장 기대감이 반영됐다는 해석이다. 예림당의 본업인 아동서적 역시 판매 추세가 호전되고 있다.

25일 한국거래소에 따르면 예림당 주가는 지난 달말 5970원에서 24일 7750원까지 이달 들어 가파른 상승세다. 상승률이 30%에 달하면서 연일 52주 신고가를 갈아치웠다.

주가 상승을 견인한 투자주체는 외국인이다. 외인은 이달 들어 26억원어치 순매수했다. 지난 23일 하루에만 10억원어치를 순매수해 최근 상승을 주도했다. 기관투자자도 이달들어 3억원 가량 순매수를 보이고 있다. 개인투자자는 31억원 순매도다.

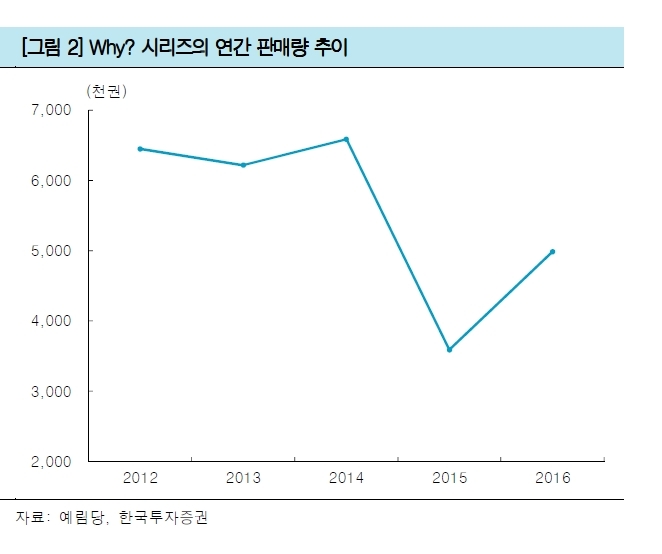

예림당은 아동 학습 만화 'Why?'시리즈(2001년 출간)를 보유한 출판사다.별도 실적 기준으로 전체 매출의 약 90%정도를 학습만화인 Why? 시리즈가 차지하고 있다.Why? 시리즈는 2001년 출판 이후 지난해까지 누적 7100만부의 판매량을 기록한 '스테디셀러' 아동서적이다.

연결기준으로 보면 예림디지털(전자출판, 100%), 예림아이(도서수입/출판, 100%), 와이스쿨(청소년 도서 제작, 100%), 나라교육(온라인교육, 99.6%), 티웨이홀딩스(PHC파일, 반도체패키징, LCC, 56.7%), 티웨이항공(저비용항공, 11.9%) 등의 종속회사가 있다.

|

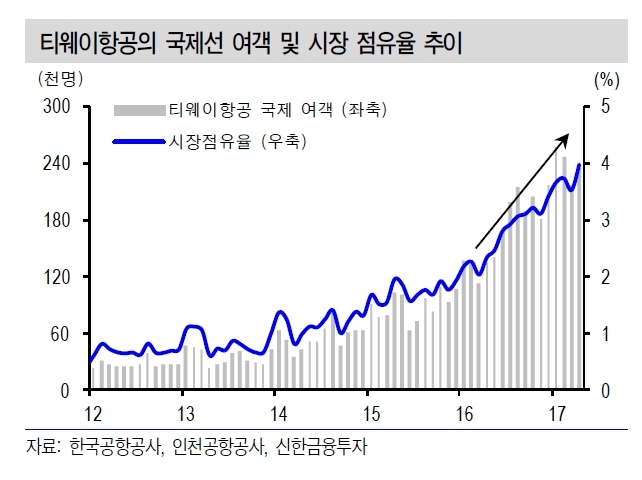

최근 주가를 끌어올린 주요 배경은 '티웨이항공'이다. 특히 최근 일본 노선 증가 수혜를 톡톡히 볼 것이라는 전망이 나오고 있다.

신한금융투자는 "계열사 티웨이항공(작간접지분 57.9%)의 매출이 33.2% 성장하면서 예림당의 2017년 실적을 견인할 것"이라고 분석했다. ▲한중 사드 갈등에 의한 반사 수혜 ▲ 엔화 약세 ▲구마모토 대지진 기저효과에 의한 2분기 일본 노선 수요 성장세 등이 가파른 성장을 예상하는 주요 배뎡이다. 티웨이항공 국제선 매출의 45% 수준이 일본 노선에서 발생한다. 국적항공사 중에서 가장 높은 수준이다.

조용민 신한금융투자 연구원은 티웨이항공에 대해 "유가 상승은 부담스러우나 일본을 중심으로 국제선 매출이 45.2% 증가하면서 실적 개선은 지속될 전망"이라고 분석했다. 그는 또 "항공기 규모 확장을 통해 상대적으로 성장여력이 높고 경쟁 강도가 낮은 대구공항에서의 입지 강화가 기대된다"고 덧붙였다. 영업이익은 지난 4월에 오픈한 격납고를 통한 수익성 개선이 기대된다. 조 연구원은 "격납고 운영을 통해 연간 100억원 가량의 정비비가 절감된다"면서 "효과적인 비용관리로 4분 기 영업이익은 3년만에 흑자전환할 전망"이라고 분석했다.

티웨이항공의 가파른 성장과 함께 예림당 본인인 Why?시리즈의 판매량이 턴어라운드 추세를 보이고 있는 것도 긍정적으로 주가에 반영된 것으로 풀이된다. 2015년 도서정가제 도입으로 인해 2014년대비 크게 감소했던 Why? 시리즈의 연간 판매량은 작년부터 반등세를 보이면서 도서정가제의 영향이 완화되는 모습을 보이고 있다.

한편 예림당은 올해 1분기 연결 기준 영업이익이 167억원으로 전년 동기 대비 91.3% 증가했다. 같은 기간 매출액은 48.4% 증가한 1529억원을, 당기순이익은 94.4% 증가한 150억원을 기록했다.

WISEfn이 집계한 올해 예림당 예상실적에 대한 증권가 컨센서스는 매출 5842억원, 영업이익 511억원, 당기순이익 223억원이다.

|

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)