[편집자] 이 기사는 8월 1일 오후 3시44분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강필성 기자] 폭발적인 흥행 몰이하는 카카오뱅크도 고민은 있다. 전무후무한 속도로 가입자를 빨아들이면서 몸집을 키워가고 있지만 빠르게 여신(대출) 규모가 커지는 것이다. 자본금이 제한적인 인터넷전문은행에서 예대율의 급증은 BIS자기자본비율의 하락을 불러올 수 있다.

앞서 지난 4월 영업을 시작한 제 1호 인터넷전문은행 케이뱅크도 여신 규모가 급증하자 곤혹을 치뤘다. 잇따라 특판예금을 판매해 수신을 늘렸음에도 대출수요를 감당하지 못해 일부 신용대출 상품을 중단했다.

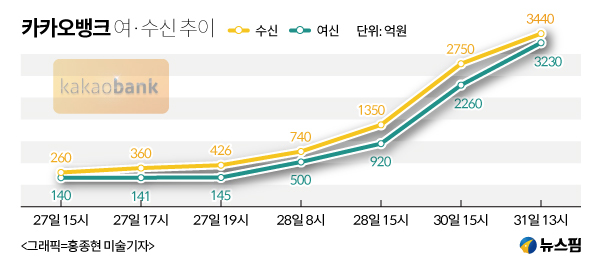

1일 금융권에 따르면 카카오뱅크는 영업 개시 5일만에 100만명 이상의 신규 가입자를 모았고 여신 3230억원, 수신 3440억원을 돌파했다. 케이뱅크가 100일만에 가입자 40만명, 여·수신 1조원을 돌파한 것에 비해 폭발적이다.

카카오뱅크의 예대율은 지난달 31일 현재 94.0%에 달한다. 트래픽 집중으로 대출 서비스가 원활하지 못했음에도 매우 높은 수준에 도달했다. 대출 대기수요가 반영될 경우 카카오뱅크의 여신은 급격하게 늘어날 수 있다는 게 금융권의 관측이다.

|

금융당국은 대출 잔액이 2조원 이상인 은행이 예금 이상으로 대출을 하지 못하도록 규제하고 있다. 대출 회수 여부에 따라 은행 건전성이 훼손 될 수 있기 때문. 특히 자본금이 3000억원(카카오뱅크) 2500억원(케이뱅크)에 불과한 인터넷전문은행은 예대율의 급등이 반가운 소식만은 아니다. 케이뱅크는 예대율이 90% 초반에 달하자 ‘직장인K’ 등 일부 저금리 신용대출 상품 판매를 중단했다.

카카오뱅크가 직장인 마이너스통장 대출을 연 소득의 1.6배, 1억5000만원 한도로 내건 것도 부담요인으로 꼽힌다. 이는 케이뱅크 보다 50% 많은 규모이고, 시중은행의 마이너스통장 대출과 비교해도 많은 수준이다.

문제는 마이너스통장을 대부분 한도만큼 사용하지 않는 경우가 많다는 점이다. 반면 은행은 한도에 맞춰 지급준비금을 충당금으로 쌓아 유동성을 확보해야 한다. 고객이 마이너스 통장을 사용하지 않으면 이자수익이 발생하지 않는데 은행은 상당한 충당금 부담을 안아야 한다는 이야기다.

금융권 관계자는 “시중은행에서는 충당금에 대한 부담 때문에 마이너스통장 대출에 대해 일반 신용대출보다 0.5%p의 금리를 더 부담하게 하지만 카카오뱅크는 금리 차이가 없다”며 “시중은행과 달리 자산규모가 작은 인터넷전문은행에는 부담요인이 될 수 있다”고 지적했다.

다만 영업개시 일주일도 안 된 카카오뱅크의 건전성을 우려하는 것은 성급하다는 의견도 적지 않다. 케이뱅크와 달리 카카오뱅크는 한국금융지주가 최대주주라 자본이 더 필요할 경우 은산분리를 규정한 은행법과 무관하게 증자를 할 수 있기 때문.

카카오뱅크 관계자는 “실제 대출 한도, 금리 조회에는 실제 대출자보다는 한번 조회를 해보고자 하는 수요가 상당하다”며 “오늘부터 체크카드 배송이 본격화되면 실제 사용을 위한 결제성 자금 수신이 늘어날 것으로 기대하고 있다”고 말했다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)