[뉴스핌=김지완 기자] 유진투자증권은 현대로보틱스가 정유업황 개선으로 자회사 현대오일뱅크 가치가 부각되고 있다는 점을 강조했다. 이에 투자의견 '매수'로 유지하고 목표가를 기존 36만원에서 49만7000원으로 38.1% '상향' 했다.

|

이상우 유진투자증권 연구원은 28일 "현대로보틱스는 HOU 정기보수로 1달간 작업이 중단된 오일뱅크의 이익감소 효과에도 불구하고 케미칼 및 쉘베이스 실적호조로 3분기 정유부분의 이익은 유지될 전망"이라고 밝혔다.

이어 "현대글로벌서비스 역시 지난 2분기 해외법인 인수효과에 따른 이익증가 효과가 해소돼 정상이익 수준으로 회귀할 것으로 전망한다"며 "로봇도 마찬가지로 대만 및 국내 디스플레이 관련 LCD용 로봇 매출이 증가할 것으로 기대된다"고 덧붙였다.

이 연구원은 자회가 가치가 부각되고 있다는 점도 강조했다. 그는 "최근 정유주들의 주가 상승으로 현대로보틱스의 자회사인 현대오일뱅크(지분율 91.1%)의 가치가 부각되고 있다"며 "현대로보틱스의 이익은 현대오일뱅크에서 나온다고 봐도 무방하다"고 진단했다.

이어 "SK이노베이션의 현재 시장 밸류에이션 PBR 0.99배를 감안했을 때, 수익성이 좋은 현대오일뱅크의 PBR 1.5 수준이 적절하다는 판단"이라고 덧붙였다.

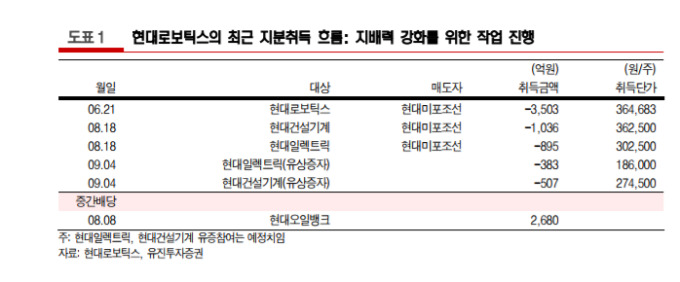

진행중인 유상증자도 큰 부담이 없다는 입장이다. 이상우 연구원은 "현대로보틱스가 진행예정인 현대일렉트릭, 현대건설기계 유상증자에 참여할 경우 약 890억원이 소요될 예정"이라며 "현대로보틱스의 2분기말 보유현금은 3256억원으로 현재 자금상황으로 지분취득은 무난할 전망"이라고 분석했다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)