금리인상 전망...채권투자 신중해야

[뉴스핌=백진규 기자] 중국 공산당 19차 당대회는 중국 정치 사회는 물론 주식과 부동산 등 주요 자산 시장에도 상당한 영향을 미칠 전망이다. 현지 유력 증권사들은 국유기업 개혁과 소비 업그레이드에 중국 투자 비결이 숨어있다면서 중장기적으로 A주 강보합과 위안화 가치 절상을 전망했다. 지속적인 금리인상으로 인해 채권보다는 주식투자가 더 유리하다는 분석도 제기됐다. 정부의 강력한 부동산 규제에도 불구하고 부동산 업종 역시 유망 투자포인트로 꼽혔다.

5년마다 개최되는 중국 당대회는 향후 5년간 금융투자 방향을 설정하는 가늠자로 통한다. 정책 훙바오(紅包, 보너스)에 따라 업종별 주가가 움직이고, 채권 부동산 시장이 영향을 받기 때문이다.

◆ A주, 국유기업 개혁과 소비 업그레이드 주목해야

전통적으로 중국 A주 증시는 당대회 개최 직전에는 주가가 오르고, 당대회 이후 1~2주정도 주춤했다가 다시 주가가 오르는 흐름을 보여왔다. 광발증권(廣發證券)은 2017년 5월부터 10월 12일까지 주가가 9% 넘게 오른 것을 감안하면 당대회 직후 A주 증시가 단기적으로 약보합세를 보일 가능성도 있다고 예상했다.

하지만 기업실적 개선, 양호한 경제성장률, 금리상승, 유동성 공급 등의 영향으로 중장기 A주 전망은 낙관적이라는 관측이 지배적이다.

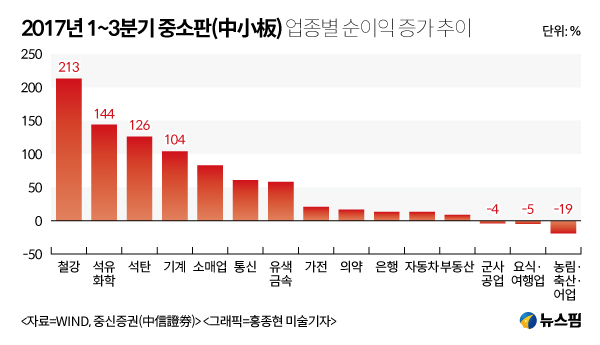

중신증권(中信證券)은 기업실적 개선 측면에서 전통산업의 약진이 당분간 이어질 것으로 전망했다. 2017년 1~3분기 기준 중국 중소판(中小板)의 순이익 증가폭 상위 업종은 철강(213%) 석유화학(144%) 석탄(126%) 기계(104%)가 차지했다. 반면 군사공업(-4%) 요식·여행업(-5%) 농림·축산·어업(-19%)은 마이너스 성장을 기록했다.

|

중신증권은 “지난 2012년 열렸던 18차 당대회에서 세제개혁 및 기업 구조개혁을 진행한 이래 부실기업 퇴출 속도가 빨라졌다”며 “특히 2017년부터 생산과잉 해소 결과가 드러나면서 전통산업 기업들의 실적이 개선됐고 주가 상승에도 기여했다”고 분석했다.

전문가들은 19차 당대회가 강력한 국유기업 개혁을 강조할 것이기때문에 관련 종목이 투자 수혜를 입을 것으로 예상했다. 초상증권(招商證券)은 “지난 8월 차이나유니콤(中國聯通)이 780억위안 규모 혼합소유제 개혁 계획을 발표하면서 2거래일 연속 상한가를 기록했고, 대형 국유기업인 신화그룹(神華集団)과 중국국전그룹(中国国電集団)의 합병을 비롯해 국유기업 개혁 속도가 더욱 빨라질 것”이라고 강조했다. 지역별로는 상하이(上海), 선전(深圳), 저장(浙江), 산둥(山東)의 국유기업이 개혁 일선에 나설 전망이다.

또한 소비 업그레이드 및 중국제조2025 역시 중국 경제성장의 큰 흐름이라는데 전문가들의 의견이 일치했다. 중국제조2025란 2025년까지 중국 제조업을 글로벌 수준으로 육성하겠다는 정부 목표다. 주요 증권사들은 바이주(白酒, 백주), 가전, 식품음료, 미디어 등을 관련 업종으로 제시했다.

금리상승과 유동성 공급도 A주 호재로 작용할 전망이다. 리커창 총리는 9월 27일 국무원 회의에서 선별적 지급준비율 인하를 통한 소규모 기업 지원을 주문했다. 은행 지급준비율이 인하되면 그만큼 유동성 공급이 늘어나는 효과가 발생한다. 중신증권은 “19차 당대회에 앞서 선별적 지준율 인하 정책을 발표한 것은 앞으로 통화긴축을 완화하겠다는 메시지”라며 “당대회를 기점으로 유동성 공급이 소폭 늘어난 뒤 유지될 것”이라고 분석했다.

중국 푸궈자산운용(富國基金)은 완만한 금리상승으로 금리에 민감한 은행, 보험 등 대형 금융종목 실적이 오르고, 유동성 확대가 더해지면서 A주 강보합이 이어질 것이라고 내다봤다. 푸궈자산운용 관계자는 “지난 18차 당대회 직후 최대 수혜 업종은 은행이었다. 19차 당대회 역시 마찬가지”라며 “연초부터 지속된 금융규제 강화가 당대회 직후 소폭 약화될 수 있다”고 설명했다.

민생증권(民生證券)은 “3분기 GDP성장률이 기존 예상치를 상회한 6.8%을 기록할 가능성도 충분하다”며 경제성장 낙관론을 펼쳤다. 2017년 1~2분기 연속 중국 성장률은 6.9%를 기록해 연초 목표치인 ‘6.5% 내외’를 무난하게 달성할 것으로 보인다.

◆ 금리인상 전망, 채권투자는 신중해야

호재와 악재가 겹친 채권 투자는 좀 더 신중하게 접근해야 한다는 의견이 제기됐다. 중신증권은 “당국의 금융규제가 당대회를 지나면서 점차 완화되고, 경제 펀더멘털이 양호한 상황에서 채권시장도 탄력을 받을 수 있다”며 “특히 지난 7월 채권퉁 개통 이래 1년물 단기채권에 투자한 외국 기관들의 투자비중이 20%까지 확대된 상황이어서 추가적인 자금 유입이 기대된다”고 밝혔다.

반면 금리 변동폭이 커지는 상황에서 신용채권 투자는 좀 더 신중해야 한다고 장위(張瑜) 민생증권 연구원은 지적했다. 금리가 오르면 그만큼 채권 가격은 하락하게 된다. 다만 지방정부채권의 경우 채권 부도율이 여전히 낮게 유지되면서 상대적으로 안정적인 투자처가 될 전망이다.

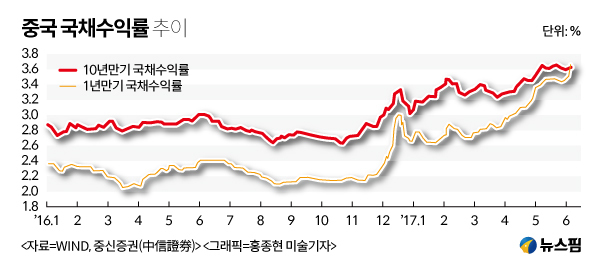

흥업증권은 지난 2017년부터 금융 레버리지 축소가 이어지면서 국채수익률이 상승했고, 금리1년만기 국채수익률과 10년만기 국채수익률 스프레드가 좁혀졌다고 설명했다. 다만 앞으로 시장 금리가 인상되면서 채권 가격이 하락할 수 있다고 밝혔다.

|

◆ 부동산 규제 지속에도 부동산 기업 실적은 개선

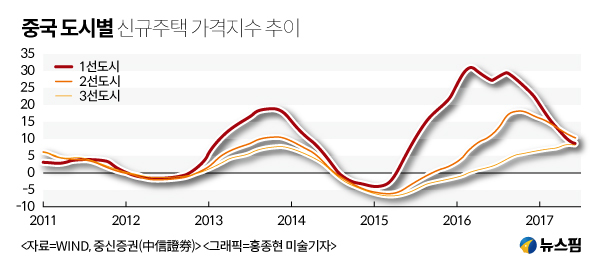

2016년 10월부터 정부당국이 강력한 부동산 규제책을 내놓고 있으나, 1~2선 도시 투자자금이 3~4선 도시로 이전되면서 전체 부동산 시장은 안정적인 흐름을 보일 것으로 전문가들은 예측했다. 지난 1년간 1~2선도시 신규주택 가격지수는 급락한 반면, 3선도시는 완만한 흐름을 보이고 있다.

|

민생증권은 “19차 당대회는 지금의 부동산 억제 정책을 재확인할 것으로 보인다. 그러나 중국의 부동산 투자 규모는 줄어들지 않을 것”이라고 분석했다. 또한 부동산 규제 사이클은 통상 2년을 주기로 움직인다는 점을 감안하면 2018년에는 3선도시 투자기회가 더욱 확대될 것으로 내다봤다.

중국 국가통계국에 따르면 2017년 1~8월까지 중국 부동산 투자개발총액은 6조9494억위안으로 전년비 7.9% 증가했다. 특히 주택투자는 지난해 증가율(10.0%)을 상회, 전년비 10.1% 늘어난 4조7440억위안을 기록했다.

중항증권(中航證券)은 “정부 규제책으로 인해 부동산 신용대출이 위축되는 상황이나, 부동산 기업 주가가 급등하면서 회사채 발행, 어음 발행 등 다양한 자금조달 방식이 활용될 수 있다”며 대형 부동산 기업 위주로 포트폴리오를 구성할 것을 추천했다.

[뉴스핌 Newspim] 백진규 기자 (bjgchina@newspim.com)