[세종=뉴스핌 이고은 기자] '13월의 보너스', '13월의 월급'. 자주 쓰이는 연말정산의 별칭이다. 그러나 적지 않은 사람들에게는 반감만 일으키는 말이기도 하다. 연말정산이 '13월의 고지서', '13월의 세금폭탄'인 사람이 약 300만명에 이르기 때문이다.

22일 국세청에 따르면 지난해 결정세액이 있는 자 923만명 중 625만명은 연말정산때 환급을 받았고, 284만명은 세금을 더 냈다. 세금을 내는 사람 중 1/3은 '13월의 세금폭탄'을 맞은것이다. 다만 결정세액이 없는 사람이 516만명에 이르므로 전체 소득이 있는 인구 중에서는 20% 남짓이 연말정산때 세금을 더 냈다.

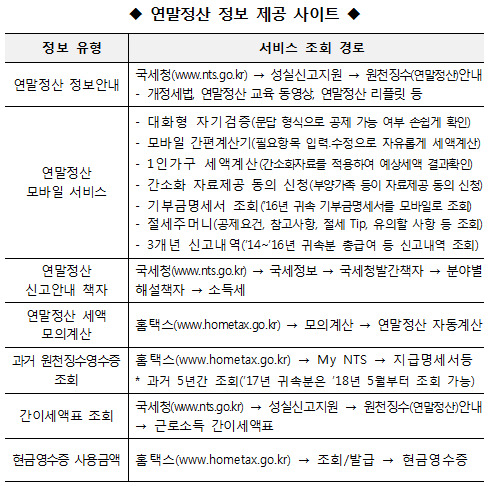

매달 월급통장에서 원천징수되는 소득세는 근로소득 간이세액표에 따른다. 포털사이트에서 '근로소득 간이세액표'를 입력하면 국세청의 자동계산 프로그램이 뜬다. 월 급여액과 전체 공제대상 가족수, 20세 이하 자녀수를 입력하면 월급에서 한달에 납부하는 세금이 어느정도인지를 계산해준다.

예를 들어 월 급여액이 400만원이고, 배우자와 20세 이하 자식이 2명인 가장이라고 가정해보자. 이 경우 월 급여액 구간 400만~402만원의 중간값인 401만원으로 월 급여액이 계산된다. 연간 총 급여액은 4812만원이다.

여기서 근로소득공제, 인적공제, 연금보험료공제, 특별소득공제 및 특별세액공제의 일부가 공제돼 빠진다. 이렇게 되면 과세표준은 1708만4000원, 산출세액은 148만2600원이 된다. 여기에 근로소득세액공제를 받으면 결정세액은 91만2820원, 이것을 12개월로 나눈 간이세액은 7만6060원이다. 매달 7만6060원이 월급통장에서 원천징수되는 것이다.

간이세액표에서 주목해야할 부분은 '특별소득공제 및 특별세액공제의 일부'다. 국민건강보험료, 고용보험료, 주택구입자금(주택담보·전·월세대출), 기부금, 보장성보험료 등이 여기에 해당한다. 근로소득공제와 연금보험료공제는 급여에 따라 정해져있고, 인적공제는 자주 변하는 요소가 아니다. 그러나 특별소득공제 등은 개개인마다 편차가 클 수 있다.

간이세액표에서는 개개인의 특성을 반영할 수 없기 때문에 특별소득공제 등도 계산식을 통해 일괄적으로 공제한다. 이렇게 원천징수한 세액이 연말정산에서 실제로 지출한 보험료, 의료비, 교육비, 기부금등을 반영했을때의 실제 세부담보다 작다면 차액을 추가 납부해야한다.

1인 가구의 경우 일괄적으로 계산했을 때보다 실제로 지출한 내역이 더 적을 가능성이 크다. 1인 가구는 가구원이 많은 가구의 가장보다 인적공제가 덜 빠지므로 원천징수 자체도 많이 되는데, 연말정산에서도 추가납부할 가능성이 커진다.

인적공제가 달라진 경우에도 연말정산 때 세금을 '토해낼' 가능성이 높다. 자식이 직장을 잡아 인적공제에서 빠졌을 경우 등이다. 갑작스럽게 자식 두 명이 둘 다 취직을 하고 연봉이 변하지 않은 가장의 경우 '세금폭탄'을 맞을 수 있다.

월급통장에서 간이세액의 100%가 아닌 80%만 빠져나가도록 선택할 수도 있는데, 이 경우에도 연말정산때 세금을 더 낼 가능성이 커진다. 120%를 선택했다면 돌려받을 가능성이 커진다.

국세청 원천세과 관계자는 "원천징수되는 소득세와 실제 세부담과의 차이를 줄여 연말정산때 차액이 커지지 않도록 조정을 계속 해왔다"면서 "1인가구의 경우 세액공제가 되는 연금보험 등을 잘 이용한다면 연말정산 '세금폭탄'을 피하는데 도움이 될 수 있다"고 조언했다.

[뉴스핌 Newspim] 이고은 기자 (goeun@newspim.com)